2018年12月21日に閣議決定された「平成31年度税制改正の大綱」より、気になるトピックスを採り上げます。

基本的な内容は新聞報道等で一覧できますので、このブログでは、そのような報道では紹介されない注目点を紹介します。

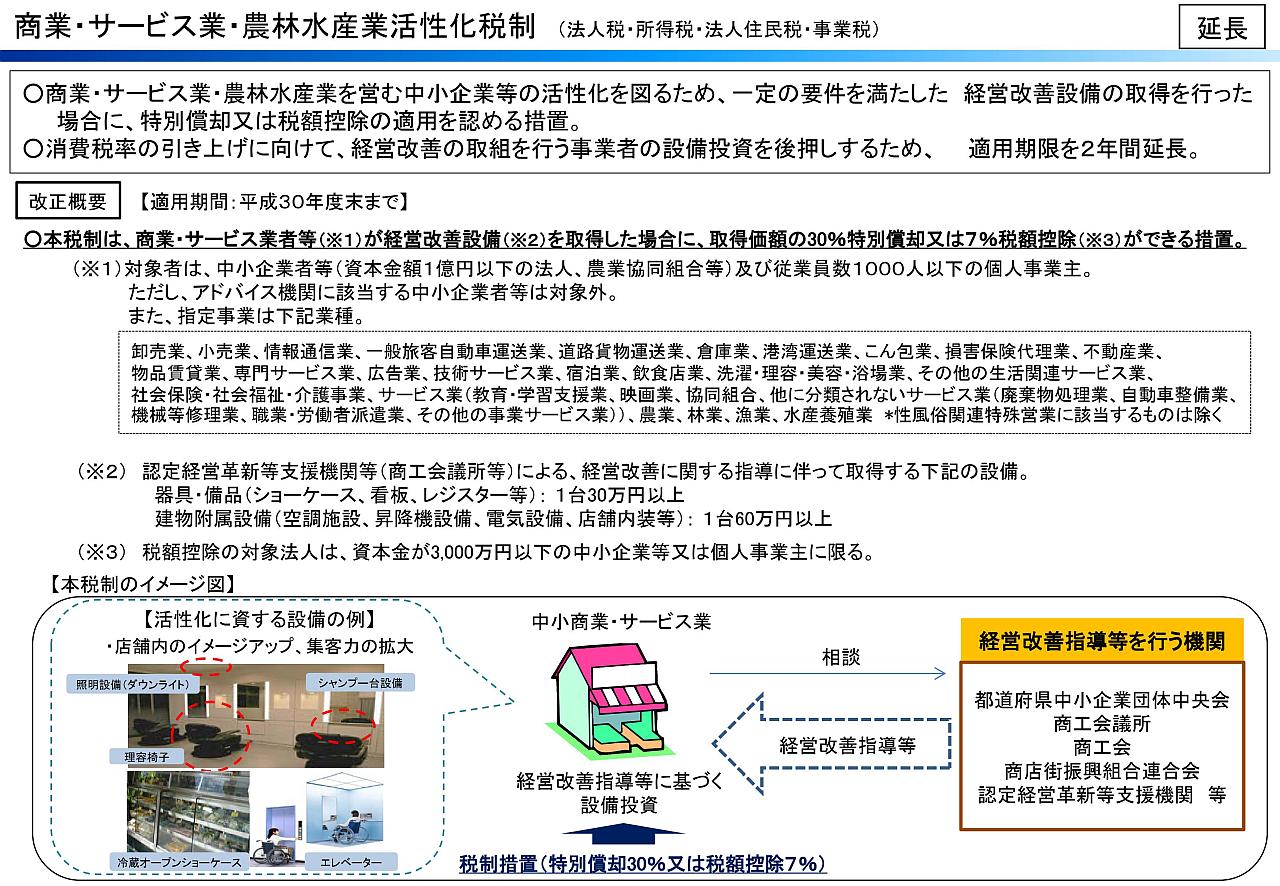

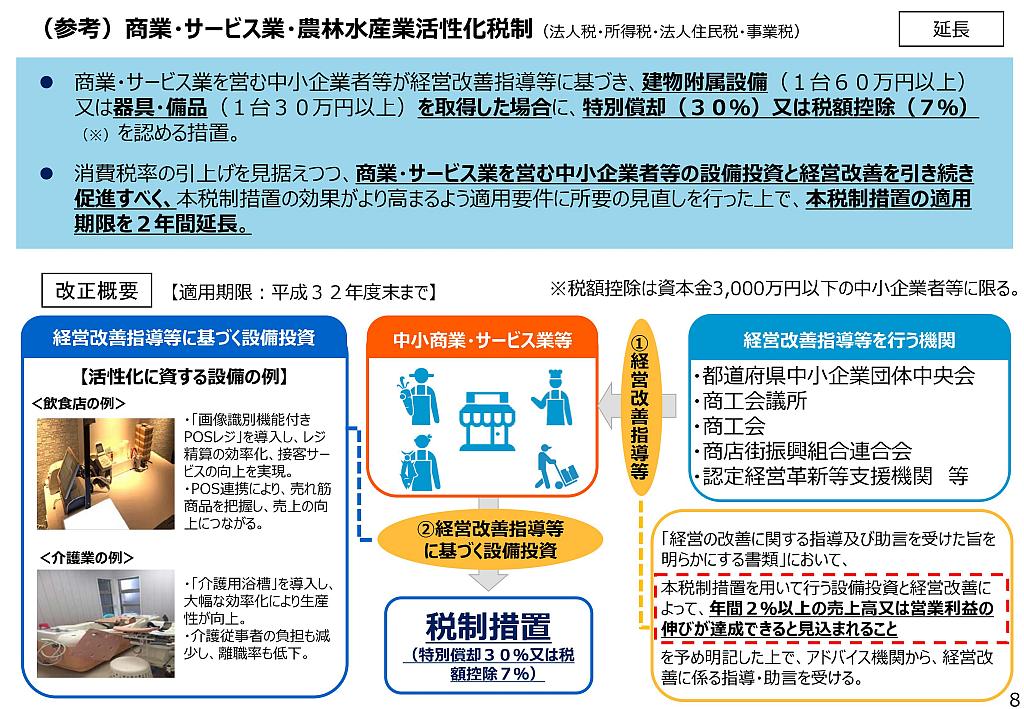

商業・サービス業・農林水産業活性化税制の延長

今回は、「商業・サービス業・農林水産業活性化税制」が無事に2年延長されたことを紹介します。

大綱の記述

税制改正大綱の記述を引用します。

特定中小企業者等が経営改善設備を取得した場合の特別償却又は税額控除制度について、経営改善設備の投資計画の実施を含む経営改善により売上高又は営業利益の伸び率が年2%以上となる見込みであることについて認定経営革新等支援機関等の確認を受けることを適用要件に加えた上、その適用期限を2年延長する(所得税についても同様とする。)。

これまでの経緯

設備投資が多額になる業種に比べ、サービス業では設備投資で使える特別償却・税額控除はほとんどありませんでした。

このため、サービス業にも使い勝手がよい税制として、平成25年度改正で創設されたのが「商業・サービス業・農林水産業活性化税制」です。この税制は、サービス業等でも積極的な設備投資をうながし、業務効率や生産性の向上を図る目的があります。

設備投資の対象は建物附属設備や器具備品を購入した場合で、とくに器具備品は30万円以上の新品購入から適用でき、利用のハードルも低く設定されています。

(下のイメージは、平成29年度税制改正時の説明資料)

経済産業省の税制改正要望(平成31年度)によれば、この税制の適用件数は4,500件(平成28年度)で、その内訳は「特別償却」が810件・41億円、「税額控除」3,690件・14億円とされています。

このうち税額控除に注目すれば、1件あたりの控除額は38万円となり、これを控除率7%で割り戻すと、1件あたりの平均設備投資額は542万円です。

解説

今回の改正では、「経営改善設備の投資計画の実施を含む経営改善により売上高又は営業利益の伸び率が年2%以上となる見込みであることについて認定経営革新等支援機関等の確認を受けることを適用要件に加え」という追加要件のもとで、2年延長が決まりました。

現行に比べてどう変わるのかという点について考えます。

この税制を適用するためにはあらかじめ、設備投資前に税理士のような経営革新等支援機関などから指導をうける必要があります。その指導後において、支援機関から指導を受けたことを明らかにする書類の交付を受けます。

そして今回の改正によれば、この書類の記載内容において「売上高又は営業利益の伸び率が年2%以上となる見込み」について確認を受け、交付書類にもその点の記載が求められるということです。

(下のイメージは、今回の平成31年度税制改正資料。中小企業庁作成)

「効果の見込み」は現在でも記載があった?

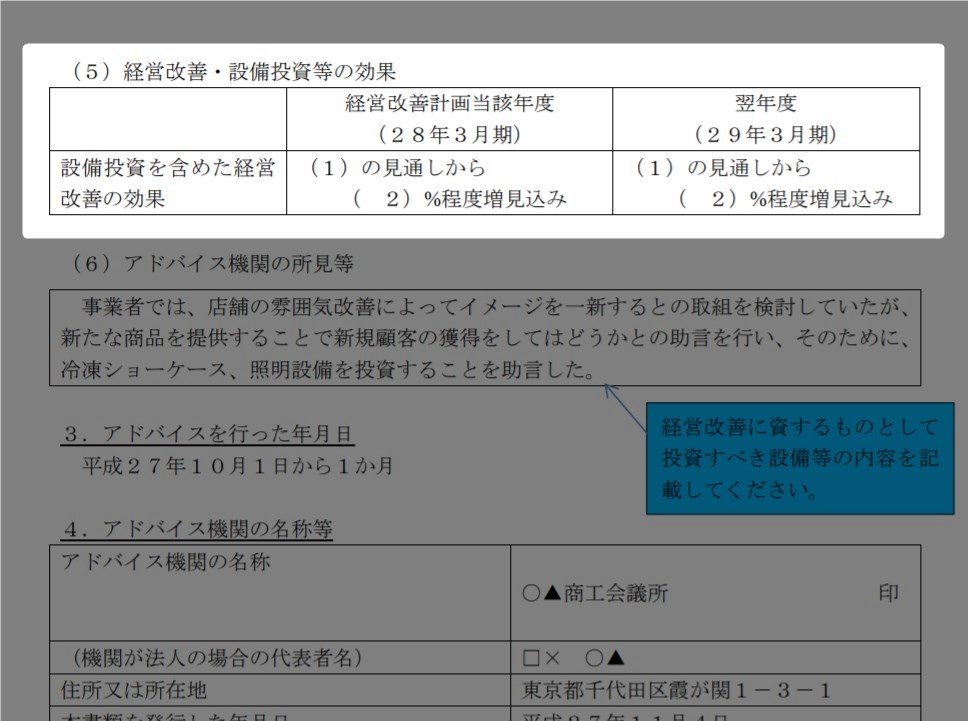

この改正内容について考えてみると、中小企業庁が用意している現行のフォーマットでは、すでに「設備投資による効果の見込み」を記載する欄があります。

よって、今回の改正は「いまさら感」もあり、意外な印象もあるでしょう。(下の画像は、そのフォーマットの一部。効果を見込む記入欄がある)

この記載欄は、平成27年度改正で「経営の改善に資する資産」という要件が追加されたときに、記載が追加されたものでした。

しかし、これはあくまで交付書類の「イメージ」として用意された参考フォーマットであり、絶対にこのフォーマットじゃないとダメ、ということではありません。

支援機関が交付する書類の記載要件は、中小企業庁の「アドバイス機関における事務について」や、根拠法令である租税特別措置法施行規則20の8で確認できますが、「設備投資による経営改善効果の見込み」は、法定の記載要件となっていませんでした。

こうして考えると、現行の交付書類は記載要件がゆるいので、生産性向上を求める政府方針やすでに提供しているフォーマットにあわせるかたちで、法定の記載要件も少し厳しくするということでしょう。

かりに予定通りの経営改善が達成できなかった場合でも、税額控除などの適用が取り消されるということは想定されませんので、あくまで書類の記載内容の厳格化にとどまるものと考えます。

個人的には、「経営の改善に資する資産」という要件を考えたときに、この記載欄があったほうが、要件の安定性が高いように感じます。

書類上の要件も重要ですが、設備投資を回収するために「結果」を考えるのも当然のことでしょう。

まとめ

「平成31年度税制改正大綱」から、「商業・サービス業・農林水産業活性化税制」が2年延長される点を紹介しました。

とくに大きな変更はなく、2年延長が決まりました。サービス業では使い勝手のいい税制ですので、設備投資のときに念頭に入れておきたい制度といえます。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP