平成29年度の税制改正大綱が、与党から発表されました。これに基づき、一般の個人に影響のある内容を抜粋して紹介します。

一般の個人向けの改正情報まとめ

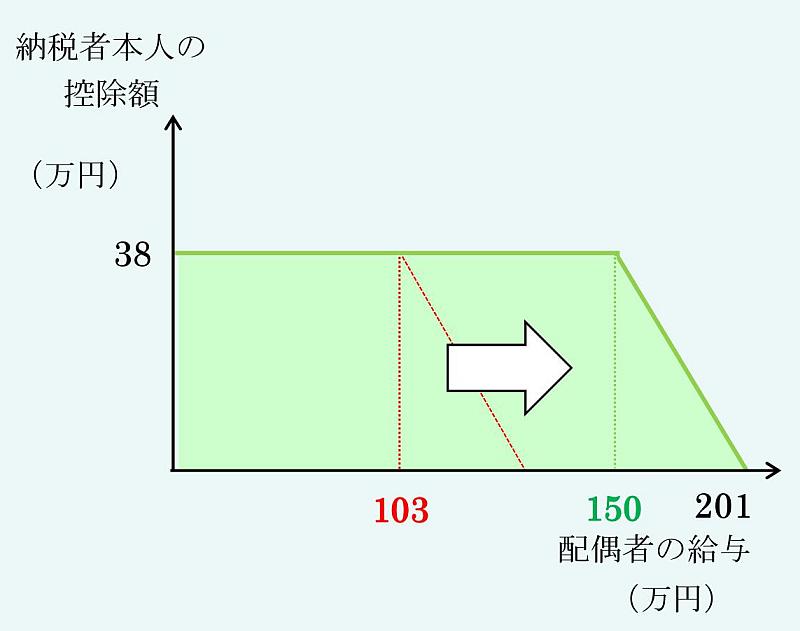

1.配偶者控除・配偶者特別控除の見直し

配偶者控除とは、給与のみの年収103万円(=所得38万円)以下の配偶者がいる場合に、納税額を減らすしくみ。配偶者の年収が103万円を上回った場合は適用できないが、その代わりに「配偶者特別控除」が適用できる(年収103万円~141万円)。

- 配偶者控除における配偶者の給与年収要件を103万円→150万円に引き上げ。

- 配偶者特別控除の給与年収要件を、103万円~141万円 → 150万円~201万円に引き上げ。

- 年収制限が設けられ、世帯主の年収が1,120万円~1,220万円の場合は減額あり、1,220万円を超えると適用不可。

- 平成30年分以後の所得税から適用。

▲財務省の税制改正「概要」(PDF)より引用

就業調整問題についての補足

- 就業調整問題については、税制の配偶者控除・配偶者特別控除以外にも、企業の配偶者手当や、社会保障制度による障壁もある。

- 社会保障においては平成28年10月1日から、月額8.8万円(年収約106万円)以上の短時間労働者で、常時501人以上の企業に勤めているなど一定の場合において、厚生年金保険等の適用が拡大している。(通称「106万円の壁」)

参考:平成28年10月より短時間労働者に対する健康保険・厚生年金保険の適用拡大が始まります。(日本年金機構)

2.積立NISAの創設、NISAのロールオーバーの見直し

NISA(ニーサ)とは……

平成26年1月から始まった投資の非課税制度。銀行や証券会社でのNISA口座内の配当・譲渡益への課税が、通常の税率20.315%ではなく非課税になる。投資の上限額は年120万円で、非課税期間は5年間。このほかに、子供用の「ジュニアNISA」もある。

平成26年1月から始まった投資の非課税制度。銀行や証券会社でのNISA口座内の配当・譲渡益への課税が、通常の税率20.315%ではなく非課税になる。投資の上限額は年120万円で、非課税期間は5年間。このほかに、子供用の「ジュニアNISA」もある。

積立NISAの創設

- 「非課税累積投資契約に係る非課税措置」(積立NISA)を新たに創設し、現行のNISAとの選択適用とする。平成30年から開始。

- 積立NISAの非課税期間は20年間で、投資上限額は年40万円。

- 積立対象となる金融商品:信託契約期間が20年以上、毎月分配型は不可、など

ロールオーバーの見直し

- 非課税期間が5年を経過した後の投資資産を、その年の投資枠を使って持ち越す場合に、投資枠の上限を超えていたとしても、そのまま持ち越しを可能にする。

3.タワーマンションの課税の見直し

タワーマンション節税とは?

……マンションの相続税評価額において、実際の価値よりも低くなりやすいことを狙った節税策。住戸数の多い超高層建築物(タワーマンション)において、特に減額が大きい傾向がある。

……マンションの相続税評価額において、実際の価値よりも低くなりやすいことを狙った節税策。住戸数の多い超高層建築物(タワーマンション)において、特に減額が大きい傾向がある。

- 固定資産税において、高さが60mを超えるタワーマンションは、階数が増えるごとに補正率を加える。低層階は減税となり、高層階は増税になる。

- 平成30年度から新たに課税されるタワーマンションについて適用する。ただし、平成29年4月1日前に売買契約が締結されたものを除く。

- 不動産取得税においても、同様の補正を実施する。

- これらは固定資産税・不動産取得税の改正案で、相続税に関するものではない。

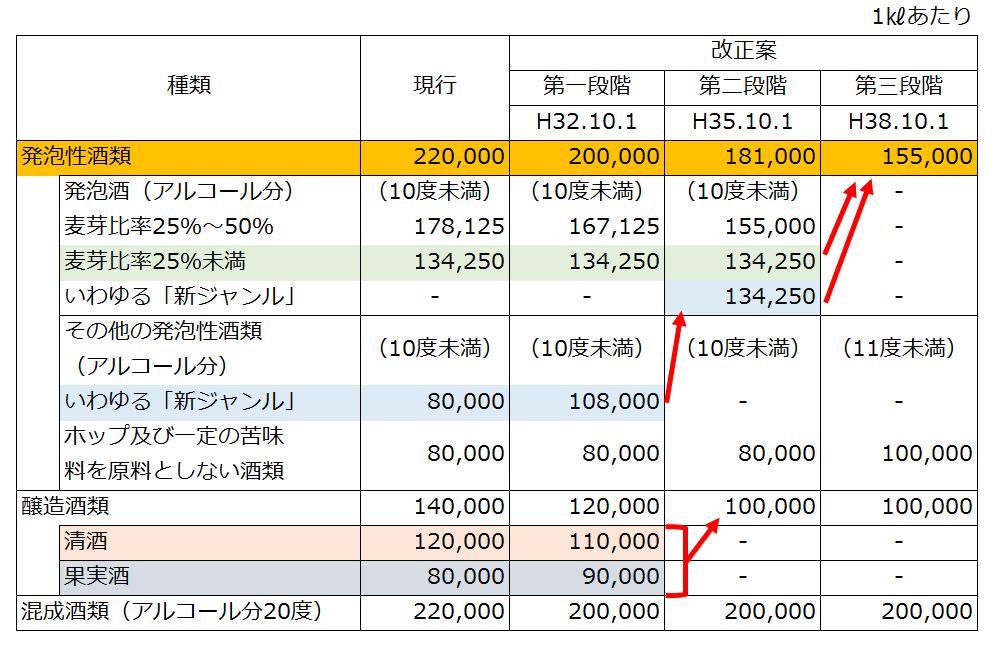

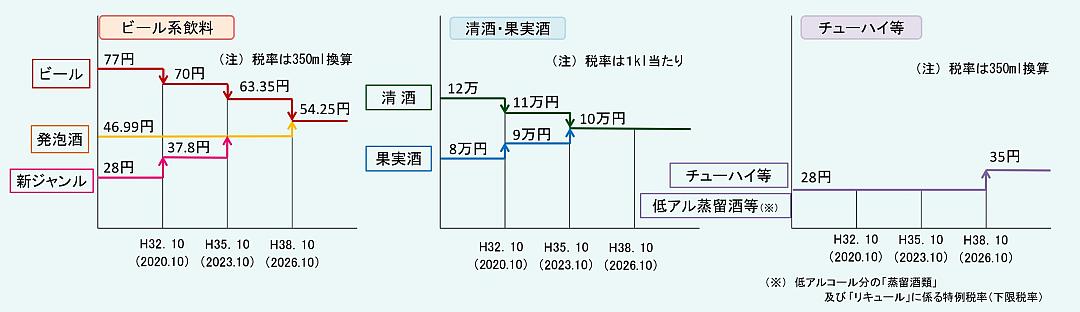

4.酒税の税率構造・定義の見直し

ビールの税率の高さが影響し、発泡酒や「第三のビール」のビール系飲料が登場した。また、多彩な副原料を用いたビールは、「発泡酒」の表示になり、輸入ビールの魅力が薄れるなどの問題があった。

参考:酒税の世界 ビールは「高級酒」 価格の40%が税金!(当サイト、2016年7月15日)

- ビール、発泡酒、「第三のビール(新ジャンル)」の税率を一本化。

- 清酒(日本酒)、果実酒(ワイン)の税率を一本化。

- ホップ及び一定の苦味料を原料としない酒類(チューハイなど)は税率引き上げ。

- ビールの定義を見直し。果実や一定の香味料を麦芽比5%以内で使用したものを認めるほか、麦芽比率を67%→50%に引き下げて、地域の特産品を用いた地ビールの開発を後押しする。平成30年4月1日以後のものから適用。

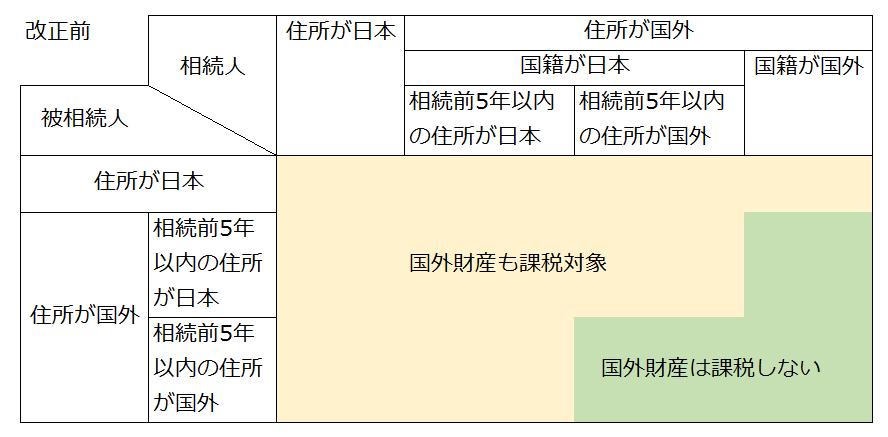

5.相続税・贈与税の納税義務の範囲見直し

納税義務の課税範囲拡大(贈与税も同様)

- 在留資格をもった一時的滞在者(国内に住所を有している期間が15年以内で合計10年以内の滞在)について、相続税の課税対象を国内財産のみとする。

6.その他

- エコカー減税(車検時の自動車重量税、購入時の自動車取得税)、グリーン化特例(所有者に毎年課される自動車税)の対象範囲を見直して、対象車の基準を厳しくする。燃費性能の優れた自動車の普及を促進するため。

- 「酒蔵ツーリズム」免税の導入(製造場で外国人旅行者向けに販売した酒類について、酒税を免税する。平成29年10月1日以後の酒類から適用。申請は平成29年4月1日から受付)

- 焼酎特区の導入(構造改革特区で焼酎等を少量製造する場合、一定要件の下で免許要件を緩和)

- 全国各地の空港等の到着エリアにおける「到着時免税店」の導入(平成29年7月1日より)

- 仮想通貨(ビットコイン等)の消費税非課税化(平成29年7月1日より)。また、平成29年6月中の駆け込み仕入れに消費税の制限を設ける。

- 医療費控除・セルフメディケーション税制について、現行の領収書の添付・提示に代えて、明細書の添付へ変更。平成29年分から適用。現行の方法も、平成31年分までは認める。

財務省から、平成29年度の税制改正についてまとめたパンフレットが発行されています。

サイト:「平成29年度税制改正」(平成29年4月発行)(財務省)

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP