消費税の申告における簡易課税制度は、納税の計算がしやすく便利な制度ですが、事前の届出が必要で、設備投資があったとしても還付申告ができないなど、危険性を併せ持っています。

インボイス制度にあわせて、簡易課税の利用者も増加すると思われます。あることが当たり前な制度を再考する意味で、簡易課税について考えたことをメモ的に残しておきます。

事前選択が必要な理由は「益税」を容認したものではないため

消費税における「2割特例」の計算のように、簡易課税についても、申告時に本則課税といずれかを選択できればよいわけですが、この方法は認められておらず、簡易課税については事前の選択が必要です。

この理由として、政府の答弁書では次の内容が見られます。(平成27年10月、牧山ひろえ参議院議員の質問主意書に対する答弁書より。太字は引用者)

牧山議員の質問主意書(抜粋):二 こうした弊害を抜本的に解消するために、私は次のとおり、制度の見直しをすべきと考える。

まず、納税義務を判定するための基準期間制度を廃止して、全ての事業者を課税事業者として取り扱う。その上で、その課税期間の課税売上高が一千万円以下の小規模事業者には、申告・納付を不要とする申告不要制度を創設する。また、簡易課税制度についても同様に、現行の基準期間による判定ではなく当該課税期間の課税売上高による判定とし、確定申告書の提出時に簡易課税制度を選択できる制度とする。

この見解に対する政府の認識を明らかにされたい。答弁書(抜粋):二について

一についてでお答えしたとおり、事業者免税点制度は、中小事業者の事務負担等に配慮する観点から設けられているものであり、御指摘のように「全ての事業者を課税事業者として取り扱う」ことについては、現行制度において納税義務が免除されている小規模事業者が課税事業者と同様の記帳等を行えるかなどの問題があると考えている。

また、仮に、簡易課税制度の適用について、御指摘のように「当該課税期間の課税売上高による判定とし、確定申告書の提出時に簡易課税制度を選択できる制度とする」こととすれば、納付税額が有利になるか不利になるかという考慮に基づき簡易課税制度の適用の有無を選択することが可能となり、いわゆる「益税」の発生を制度的に容認することとなるなどの問題があると考えている。

政府答弁書を読むと、簡易課税の申告時の選択ができず、事前選択が求められているのは、「益税」の発生を制度的に容認する点で問題だから、ということだそうです。

なお、「税務通信」3757号(2023年6月19日)における財務省担当官と消費税法に詳しい税理士の方との対談でも、財務省担当官は同様のことを発言していました。

海外の制度では

ブログ筆者も、これらの資料を読んだ時点では、「まあ、それなら仕方ないのかもな……」と思ったのですが、海外における付加価値税の制度を見ていると、日本の制度はどうも厳しすぎるようです。

日本税理士会連合会の国際税務情報研究会による答申「主要国及び日本と経済的に緊密な関係をもつアジア諸国における付加価値税制に関する国際比較と税務専門家の視点に基づく日本の消費税制に関する考察」(2023年4月)を読むと、海外との比較事例が掲載されています。

該当箇所(P.123)を抜粋します。

5.小規模事業者の特例については、免税事業者制度を採用している国が多いが、免税点については、差異がある点。また、簡易課税制度についても、採用している国が多いが、イギリスのように、簡易課税の場合でも、一定の固定資産取得については、別枠の仕入税額控除を導入し、中小企業の投資活動や事務能力の実態に配慮している国がある点。

6.小規模事業者に係る措置としての免税業者制度(免税事業者の課税選択制度を含む)や簡易課税制度などの税務選択制度について、厳格な事前届出制度(選択課税期間内の変更を認めない制度を含む)を採用している日本のような国は確認できなかった点。

国際比較の考察によると、「厳格な事前届出制度(選択課税期間内の変更を認めない制度を含む)を採用している日本のような国は確認できなかった」とされています。

また、イギリス(P.26)については、

(2)簡易課税(Flat rate scheme)

年間課税売上高 15 万ポンド(2,415 万円)以下の事業者は、flat rate scheme を選択することができる。この flat rate scheme では、納付税額の計算が課税売上高に業種ごとに定められている一定の割合を乗じることにより算出されるため、通常よりも平易な計算となっている。

Flat rate scheme の適用申請は随時行うことができるが、通常の場合適用開始日は申請日後最初の課税期間の初日となる。

Flat rate scheme は、年間課税売上が 23 万ポンド(3,703 万円)を超えた時点で適用できなくなるが、それとは別に、事業者が HMRC に申請することにより、事業年度の途中からでも随時適用を取りやめることができる。

また、flat rate scheme の適用中は、通常は課税仕入に係る仕入税額(input tax)は考慮されないが、1 個当たり 2 千ポンド(322 千円)以上の一定の固定資産等(capital goods)を購入した場合は、flat rate scheme による計算とは別枠で、その固定資産等の購入に係る仕入税額控除が認められる。

というように、固定資産の取得については別枠の仕入税額控除の制度が設けられています。

日税連の改正要望では

日税連の税制改正要望では、長らく簡易課税制度に関する見直しを掲げていますが、受け入れられていません。

16.簡易課税制度のみなし仕入率を引き下げ、設備投資に対する別枠での控除を認めること。

簡易課税制度は、消費税の創設時に中小事業者の納税事務の負担を軽減する措置として設けられた制度であるが、みなし仕入率が実際の課税仕入率を上回っていることにより、いわゆる益税が発生するという問題が指摘されている。しかし、中小事業者については、本則課税制度による仕入税額控除の要件を満たせない場合が現実にあるため、簡易課税制度は存続させる必要がある。

そのためには、簡易課税制度が納付税額の軽減措置ではなく、納税事務負担の軽減措置であることを明確にすべく、設備投資を考慮しない低いみなし仕入率とすべきである。これにより、益税の問題も一定程度解消することとなる。

ただし、一定額以上の設備投資については、みなし仕入率とは別枠での控除を認めることが適当である。

日税連の要望では、みなし仕入率を引き下げる代わりに、設備投資の控除枠を設けることを提案しています。

これだけを読むと「都合のいいことを主張している」ようにも感じられますが、海外の税制との比較では日本の税制のほうが厳しすぎるわけです。

日税連の税制改正要望は、それなりの理由があるように思われます。

財務省ホームページでは説明がない

「益税」を容認できないから事前選択が必要、ということであれば、海外の付加価値税はどうなのでしょうか。

海外の制度と比較して、日本の事前選択の必要性が説明できるのであればいいのですが、この点を財務省がどう考えているのかはよくわかりません。

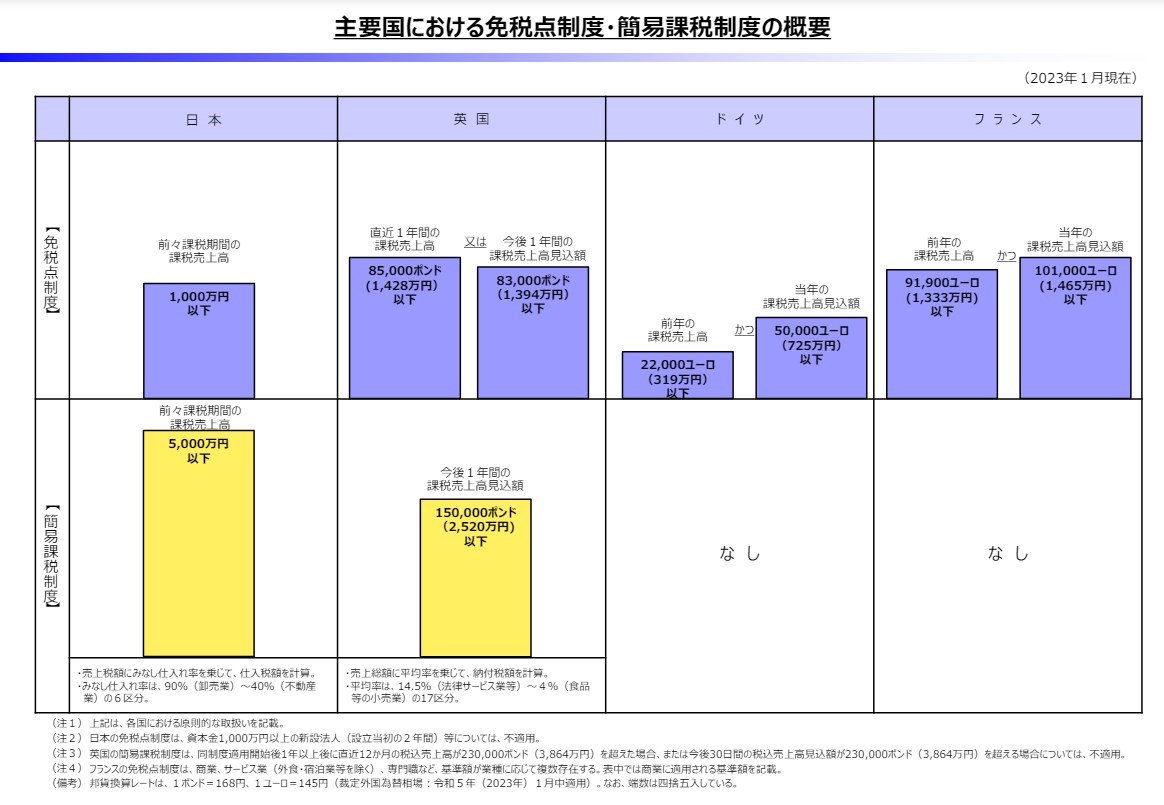

財務省のホームページでは「主要国における免税点制度・簡易課税制度の概要」という資料が用意されているわけで、制度の国際比較はそれなりに気にしているはずです。

この図表では、主要国におけるドイツ・フランスに簡易課税制度はないので、簡易課税制度があることがむしろレアケースのように見えます。しかし、先ほどの日税連の調査では「簡易課税制度についても、採用している国が多い」(日税連)とされていました。

また、財務省の資料では、イギリスに簡易課税制度があることは書かれていますが、「簡易課税の場合でも、一定の固定資産取得については、別枠の仕入税額控除を導入し、中小企業の投資活動や事務能力の実態に配慮している」(日税連)という点は触れられていません。

まとめ

簡易課税制度について、日税連の国際比較の考察をもとに考えてみました。

国際比較でわかることは、日本の簡易課税制度は厳しすぎるらしい、ということです。この点について財務省ホームページでは、国際比較の点で、納得できる説明は見当たりませんでいた。

日本のインボイス制度が、複数税率と国際比較の点で導入されたのであれば、「益税」について国際水準で厳しく対処されたことになります。

それにも関わらず、簡易課税制度のあり方について「益税」への対処を振りかざして納税者を不利な状況におきながら、国際比較を無視するのであれば、この点で説明がつくのかは怪しい印象を持ちました。

簡易課税は本当に「簡易」なのか。現時点の2割特例の利用者が、いずれ簡易課税制度に移行するにつれて、トラブルも増えることでしょう。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP