インボイス制度が始まって心理的に少し落ち着いてきた時期でしょうから、「インボイス反対論」について、ブログ筆者が気になったことを書いておきます。

これは疑問を解決して理解を深めたいという目的であり、相手を論破するためのものではありません。また、「税理士の先生に聞いてみたい」と書いたのは、税制を研究・熟知している方に聞いてみたいという思いからです。

なお、インボイス反対の立場でも個々の意見は異なるため、以下の質問のすべてを同一の方が主張されていたわけではないことにご留意願います。

1.軽減税率を批判するかしないか

インボイス反対論も様々ですが、軽減税率に反対する姿勢の人と、軽減税率にはなにも言及しない人が明確に別れている印象があります。

もし軽減税率を廃止して税率を10%で統一すれば、取引上における税率の見分けは不要ですから、インボイスも不要になると思いますがどうでしょうか。インボイス制度に反対でも、軽減税率に賛成であれば、矛盾しませんか。

軽減税率に反対だからインボイス制度も反対というのであれば、「単一税率だからこれまでどおり」ということで、まだ筋は通っていると思います。

2.消費税ではなく付加価値税ということ?

「消費税は事業者に課税されている」という主張をされている先生がいました。これは「消費税は、実際は付加価値税だ」という理解でよいでしょうか。

もし「付加価値税」であるならば、日本の消費税はもともとヨーロッパ諸国で普及していた付加価値税をモデルに導入されたということですから、それは確かにそうかも……と思います。

実際のところ、財務省の資料でも消費税と付加価値税を同列に並べて比較しています。(参考:財務省「諸外国における付加価値税の概要」)

そこで疑問が浮かぶのは、付加価値税のあるOECD諸国では、すべてインボイス制度があるとうことです(参考:財務省「主要国の付加価値税におけるインボイス制度の概要」の注)。

もし付加価値税であるという主張であれば、日本の消費税は国際的にみて付加価値税と同じなのだから、税制上のルールも国際的な水準にあわせて、インボイス制度を導入したほうがいいことになると思いますが、どうでしょうか。

消費税が付加価値税であるという主張は、日本の消費税は独自のものではないということ、つまりインボイス推進の主張に見えるのですが、私の認識違いでしょうか。

3.OECDのレポートでは消費税は「間接税」と書いてあるが

上記2に関連する話で、「消費税は直接税である」と述べている税理士の先生がいました。しかし、OECDが発刊する国際比較のレポートを見ると、「間接税」と書いてあるように読めました。

Consumption taxes such as VAT, sales taxes and excise duties are often categorised as indirect taxes. They are generally levied on transactions, products or events (OECD Glossary of Tax Terms (OECD, 2022[2])) and collected from businesses in the production and distribution chain, before being passed on to final consumers as part of the purchase price of a good or service. They are not directly imposed on income or wealth but rather on the expenditure that income and wealth finance.

引用:OECD. Consumption Tax Trends 2022

これは、OECDが間違っているということでしょうか。

4.多段階課税をインボイス制度なしでどうやって実現すればいいのか

「インボイス制度は不要」という主張もありますが、税率が複数化した現在、多段階課税をインボイス制度なしでどうやって実現すればいいのでしょうか。

インボイス制度の趣旨は「標準税率と軽減税率が併存する複数税率制度の下で適正な課税を確保するため」(参考:税制調査会「わが国税制の現状と課題」P159、2023年6月)と説明されていますが、「インボイス制度は不要」という主張であれば、「適正な課税」はどう考えればよいでしょうか。

なお、付加価値税のある諸外国でも、免税事業者によるインボイスの発行は認められていないとされています(参考:税制調査会「わが国税制の現状と課題」P160注104)

つまり、「インボイス制度は不要」というのは、「日本は国際的な水準は無視して、独自の税制でいい」という主張と理解すればよいでしょうか。

5.消費税は「悪い税金」か

過激な主張を掲げる先生のなかには、インボイス反対論にからめて、「消費税廃止」を掲げる先生もいました。

もし消費税が「悪い税金」であれば、日本よりも先に付加価値税を導入した諸外国では「これはひどいダメな税金だ、失敗したわ」ということで、すでに廃止されていてもおかしくないはずですが、そのような動きはあるのでしょうか。

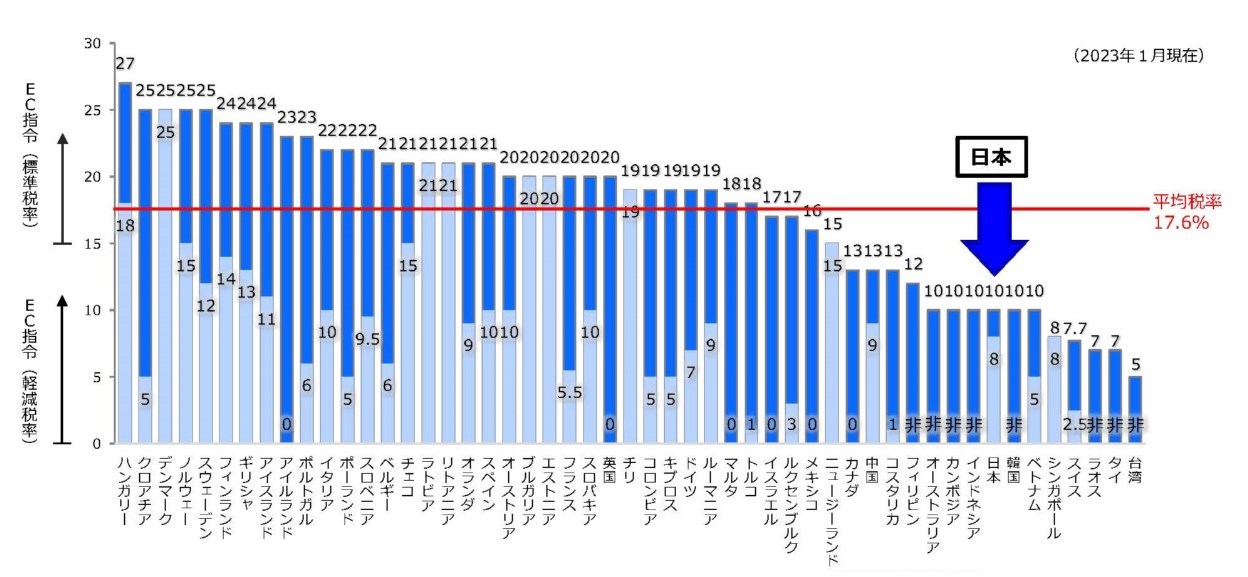

むしろ、日本よりも付加価値税の税率が高い国も多いわけですが、消費税や付加価値税が「悪い税金」であれば、なぜ日本よりも税率が高い国が多いのでしょうか。その理由が知りたいです。

ちなみに、軽減税率の対象範囲が異なるために、標準税率が高くても税収構造が異なるということであれば、その点は理解はできます。それならば「悪い税金」ではなくて、軽減税率の拡大を主張してもよさそうです。ただし、軽減税率の拡大が必要であれば、上記1で書いたとおり、インボイス反対の立場としては微妙に思われます。

また、「日本は消費税で衰退した」という意見も見られますが、それならばヨーロッパの国々は日本よりも税率が高いので、もっとひどいことになってもよさそうですが、付加価値税を原因とした「衰退」の事実は、諸外国ではあるのでしょうか。

引用:財務省「諸外国等における付加価値税率(標準税率及び食料品に対する適用税率)の比較」

ちなみに、財政学や租税法の書籍を見ると、日本の消費税導入の経緯では、所得税の減税のために消費税が導入されたと書かれています(一例として、金子宏『租税法』第24版、P809)。

もし消費税が導入されなければ、所得税は減税されずに高いままだったということになりそうですが、それでも所得税のほうが「よい税金」で、消費税は「悪い税金」でしょうか。

まとめ

私は消費税やインボイス制度を完全に理解しているわけではなく、税制の問題点について理解を深めたいため、自分の無知をさらすことの恥を忍んでこの記事を書きました。

この記事は疑問を解消したいという意欲で述べているものであり、誰かを論破するためのものではありません。

どんな分野でも国際比較は欠かせないと思いますし、税制でも同じことだと思います。

国家間の競争がある以上、税制も国際的なルールを参照する必要があると思います。日本の消費税はヨーロッパで先行していた付加価値税を取り入れたものとされているわけですから、他国で先行する事例を参照することが必要と思いますので、消費税を熟知している先生にぜひうかがいたいです。

もしこの記事を読まれた場合には、私の疑問も今後の説明に織り込んでいただければ幸いです。私が納得する理由が示された場合は、私もインボイス反対派になるかもしれませんので、よろしくお願いします。

(そもそも、私のような一般の税理士のブログを、ご多忙な先生が見てくれるかは怪しいですが……)

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP