ミニビジネスのための「住民税普通徴収」入門 「普通徴収切替理由書」を添付しよう

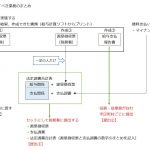

毎年1月に提出する「給与支払報告書」の意味と、ミニビジネスにおける住民税の徴収(特別徴収)を回避する...

毎年1月に提出する「給与支払報告書」の意味と、ミニビジネスにおける住民税の徴収(特別徴収)を回避する...

多数の取引先からの入金管理に悩んでいる事業主に、事務負担を軽減する「自動消込システム」をお伝えします...

MFクラウド経費で利用できる「支払依頼」機能の活用を考えます。 説明のポイント ...

平成30年分からの扶養控除等申告書の記入について、とまどいの声があるようです。新しい用語である「源泉...

ミニビジネスを営む法人が、年末年始に対応するべき税務を確認します。 説明のポイント ...

Suicaインターネットサービスで閲覧できる利用履歴のデータを、csvに変換する方法をお伝えします。...