MFクラウド会計・MFクラウド確定申告を利用している人に向けた情報です。

電子マネーの口座を連携して、その取り込んだ仕訳から、自分の好きな仕訳だけを登録する方法をお伝えします。

説明のポイント

- 連携した口座は、必ずしも残高まで管理する必要はない

- 電子マネーを連携させたい場合におすすめ

- 対象外 のボタンの意味、口座の相手勘定科目の設定方法について

口座を連携させても残高管理は不要

記事の結論から述べます。

この記事の要旨は、「MFクラウド会計で連携した口座は、残高を管理せず、好きな仕訳だけ登録することもできる」ということです。

これだけだと当然にわかりづらいので、くわしく説明しましょう。

MFクラウド会計・MFクラウド確定申告では、口座を連携すると、基準となる勘定科目を自動的に設定します。例えば、電子マネーを連携すると、Suicaなどの口座が自動的に勘定科目に登録されます。

その後は、その連携した口座のデータをMFクラウドが自動で読み込んでくれます。利用者は、そのデータを仕訳として登録すればOKです。

多くの人が利用しているのは、こうした初期設定に沿った方法でしょう。

自分の必要なデータだけ仕訳に登録したい

ところが、口座を連携させていると、次のような問題を感じることがあるでしょう。

この場合、取り込んだデータをすべて入力すると、個人的な利用のものまで仕訳を入力することになってしまいます。

ビジネスに関係のあるデータだけ仕訳を登録したい! というときに使えるのが、ここで紹介する方法です。

【1】勘定科目の初期設定は変えてOK!

前提としてですが、MFクラウド会計が決めた初期設定に従う必要はなく、利用する勘定科目は、自分で決めることができます。

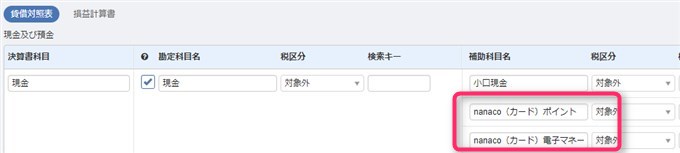

一例として、電子マネーのナナコ(nanaco)を連携口座として登録します。

MFクラウド会計の初期設定を見ると、勘定科目は「現金」で、補助科目は「nanaco」になっています。

この勘定科目をそのまま利用すると、「現金」勘定を利用することになり、決算時には現金の集計も必要になります。

事業に関係のない利用がほとんどなのに、わざわざ現金として集計することに意味はありません。

そこで、この設定を「事業主借」に変更させてみましょう。

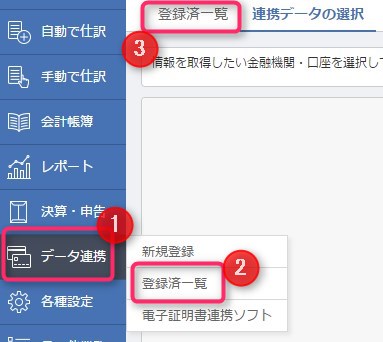

メニューの「データ連携」から、「登録済一覧」を選択します。

登録している口座の一覧が表示されますので、「科目設定」のうち、変更したい口座の「編集」を選択します。

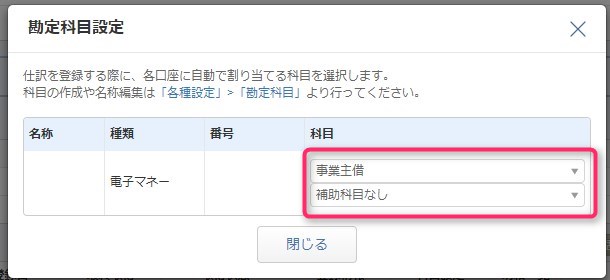

電子マネーnanacoの初期登録では、勘定科目設定は「現金」で、補助科目は「nanaco」になっています。これを変更します。

以下の画像は変更後です。勘定科目の設定は「事業主借」を使用します。

【2】自分の必要な仕訳だけ登録すればいい

勘定科目の変更設定が終わったら、仕訳の入力画面に移動します。

ここでのポイントは、自分の関係のある仕訳だけ入力して、関係のないものはすべて対象外にするということです。

これで、ビジネスに関係のある仕訳だけを登録することができます。

よくありそうな質問

疑問1.なんでこういう設定にするのでしょうか?

MFクラウド会計における口座連携の問題点は、残高の把握が必要と思いがちなことです。

例えば、電子マネーの残高を帳簿で把握してしまうと、コンビニで買ったお弁当についても、ビジネスに関係ないのに、仕訳を入力しなければなりません。

しかし、残高を把握しなければ、この手間を省けます。

ビジネス用途のものだけ仕訳を入力し、経費にならない私的な利用については、対象外のボタンを押してしまえば解決します。

取り込んだデータの中から、自分が使いたいものだけを抽出することができるわけです。

疑問2.帳簿の「残高」って、どういう意味ですか?

この記事で何度か述べている帳簿の「残高」という意味について、説明します。

理解がはやいのは、電子マネーを連携させた後に、初期設定のまま、仕訳を入力してみることです。仕訳入力後には、「現金」という勘定科目が、残高試算表に表示されるでしょう。

残高試算表を見るためには、「会計帳簿」から「残高試算表」を選択します。

この残高試算表で表示されている「現金」が、帳簿における電子マネーの残高です。

仕訳を入力することで、この残高は変動します。通常はこの残高を正しい状態にあわせることが必要ですが、「事業主借」に設定を変更すれば、「現金」という勘定科目は使用しなくてよいわけです。

疑問3.電子マネー以外にもこの方法で使えるパターンはありますか?

この方法は、たとえば次のような目的でも使えるでしょう。

- Amazon.jpで、個人用のクレジットカードを利用して、事業用のものを購入した場合(Amazon.jpを口座連携して「事業主借」に設定する)

- 個人用と事業用を区別していないクレジットカードを利用しており、事業に関係のない銀行口座を引き落とし先としている場合(※初期設定は未払金になってしまうので、「事業主借」に変更する)

- 法人で、社長個人のクレジットカードを利用している場合(※相手勘定科目を「役員借入金」に設定)

疑問4.口座連携したら、残高を貸借対照表に書く必要があると思っていましたが……

貸借対照表に記載すべき残高は、ビジネスに利用しているものに限定されます。

電子マネーが私的な利用を中心としており、そこにビジネス用が混在しているのであれば、その残高を貸借対照表に載せる必要はないと考えます。

自分の私的なものをビジネス用のために使った場合は、「事業主借」を使います。「事業主借」は、事業主個人のサイフから、お金を借りてビジネス用に使った、という意味です。

もし連携時の初期設定のままにしておくと、勘定科目は「現金(電子マネー)」になっているため、すべての仕訳を登録する必要が生じます。

仕訳をすべて登録しないと、正確な残高が出せないからです。

疑問5.残高を把握しないことのデメリットは?

デメリットは、いちど対象外のボタンを押してしまうと、その後は、対象外とされた内容は帳簿に一切表示されません。

このため、経費が脱落していることに気づきにくい点に留意する必要があります。

疑問6.従業員の多い会社でも使える方法ですか?

この方法は、個人事業主や社長ひとりの会社で有効です。従業員の経費精算を行う会社では、こうした処理は難しくなるでしょう。

この場合は、「MFクラウド経費」に従業員の電子マネーを紐づけさせて、そこから読み込んだデータをもとに、経費精算する処理をおすすめします。

「MFクラウド経費」で入力されたデータは、MFクラウド会計に仕訳として反映できます。

まとめ

MFクラウド会計・MFクラウド確定申告について、電子マネーを口座登録している場合の便利な記帳方法を紹介しました。

フリーランスなどの個人事業主は、電子マネーをビジネス用・私用にまたがって利用する場合も多いと考えられます。こうした設定を理解しておくことが重要です。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP