マネーフォワードクラウド会計 使わない消費税区分を非表示にしよう(10%対応版)

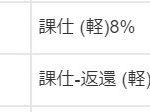

2019年10月からの消費税率引上げにより、消費税の税区分が増えるため、表示が見づらくなったり、処理...

2019年10月からの消費税率引上げにより、消費税の税区分が増えるため、表示が見づらくなったり、処理...

小規模事業者とIT化について考える記事です。中小企業庁が実施している調査に基づき、中小企業の現場に密...

小規模事業者とIT化について考える記事です。中小企業庁が実施している調査に基づき、中小企業の現場に密...

実務家向けの月刊誌に、当ブログ筆者の執筆した記事が掲載されましたので、お知らせします。 掲...

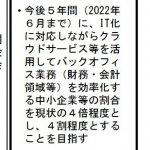

「未来投資戦略2017」に掲げられた財務・会計領域等のクラウド利用率の目標値について考えます。第4回...

「未来投資戦略2017」に掲げられた財務・会計領域等のクラウド利用率の目標値について考えます。第3回...