レシートの商品名は、「部門」ではなく商品名の設定を促す必要あり

2019年10月より導入された消費税の軽減税率に関して、小規模事業者の発行するレシートでは、商品名が...

2019年10月より導入された消費税の軽減税率に関して、小規模事業者の発行するレシートでは、商品名が...

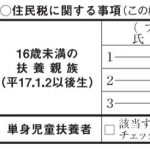

令和2年分の扶養控除等申告書に追加された、「単身児童扶養者」というチェック欄の意味を解説します。 ...

ノートパソコンの電源を軽くして、モバイル環境を快適にしようと試みる記事です。今回は、USBの給電機能...

平成29年分(2017年分)から始まった「セルフメディケーション税制」について、あまり利用されていな...

平成29年分(2017年分)から始まった「セルフメディケーション税制」について、あまり利用されていな...

PDFへの電子署名というと、Adobe Acrobatが必須で、ハードルが高いというイメージがありま...