平成29年分(2017年分)から始まった「セルフメディケーション税制」について、あまり利用されていない不人気な実態を考える記事です。前回の記事からの続きです。

説明のポイント

- 健康維持のための取り組みの証明書類を、税務署に提出しなければならないために、面倒くさい(電子申告でも郵送が必要)

- 制度の改善を提案

領収書以外の要件はどうか?

セルフメディケーション税制の特徴について考えてみると、なんらかの健康保持の取り組みを証明しなければならないという要件が設けられています。

この点は、領収書の保存だけでよい通常の医療費控除とは異なっています。

厚生労働省のホームページを引用すると、

この税制を利用するためには、その方が、その年中に健康の保持増進及び疾病の予防への取組(一定の取組)を行い、確定申告書の提出の際に、当該取組を行ったことを明らかにする書類を添付又は提示する必要があります。

とされています。

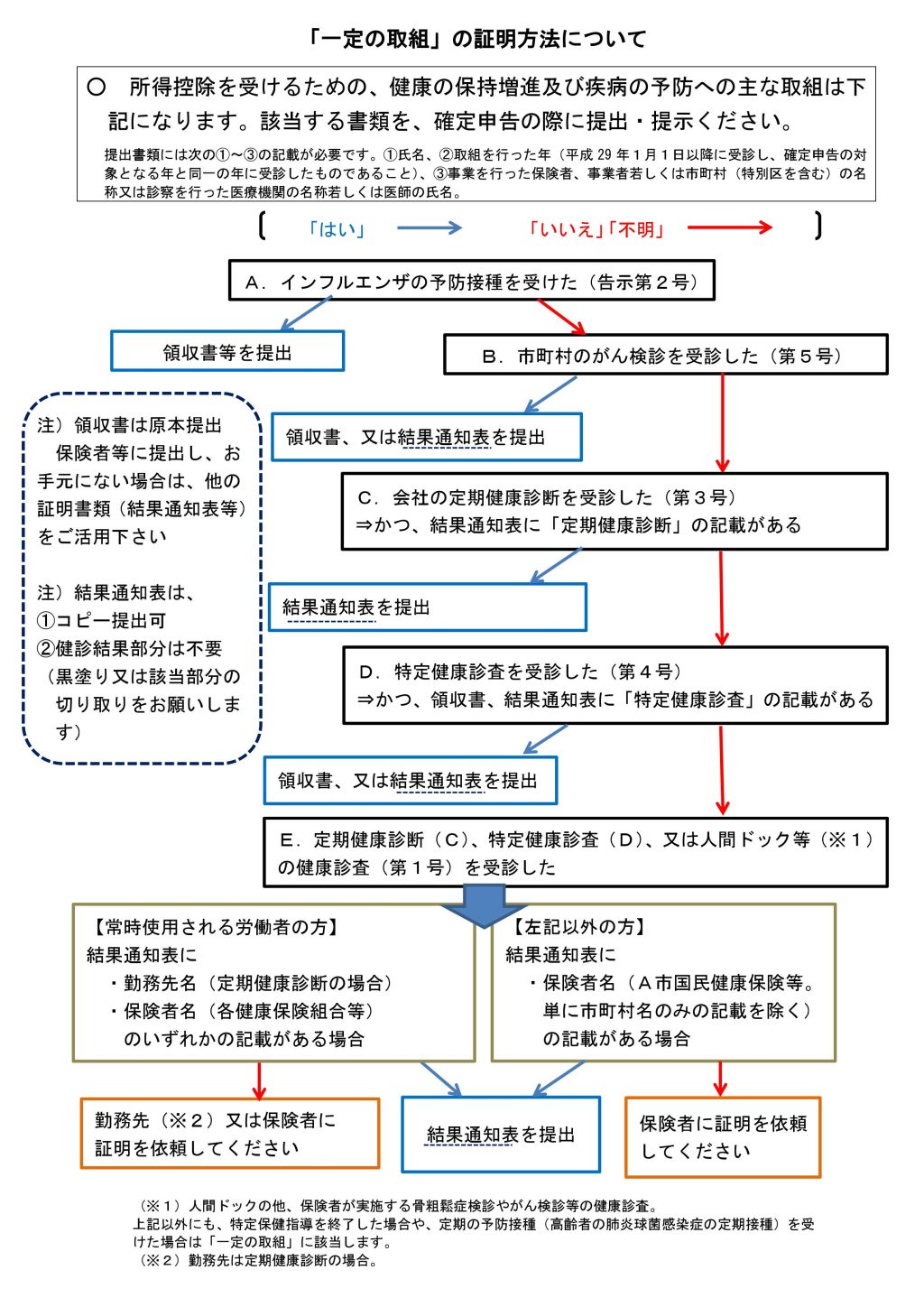

厚生労働省のホームページに掲載されている、取り組みの証明方法のチャートを転載します。

もしインフルエンザの予防接種や、市町村のがん検診の領収書がなければ、がん検診や会社の健診の結果通知表を提出することになります。

実際のところ、このような要件は心理的な抵抗感があるのでは……と感じます。

税務署に自分の健康診断の結果を送るのは、さすがに心理的抵抗感がゼロとはいえないでしょう。

もちろん、結果の部分は黒塗り、切り取りするように書かれていますが、さらに面倒くさい印象を与えます。

電子申告でも、取り組みの証明は別途郵送が必要

取り組みに関する書類については、提出の面倒さも気になるところです。

通常の医療費控除であれば、領収書の提出義務は廃止されており、明細書の提出だけで完結します。(領収書は自宅で保存する)

これに比べ、セルフメディケーション税制の場合も、領収書の提出は不要なものの、取り組みの証明については提出が必要とされます。

これは電子申告でも同様で、確定申告書を電子申告(e-Tax)で送信できるにもかかわらず、「取り組みの証明だけは郵送してね」という指示が出ます。

どのように変えたらいいのか?

ここまで、セルフメディケーション税制における創設の経緯、適用者数の少なさ、申告手続きの煩雑さという点を確認してきました。

セルフメディケーション税制は有限措置とされており、期限は2021年12月31日までとされています。利用者が少なければ、廃止になる可能性もあるかもしれません。

せっかく制度を作った以上は、なんらかの活用を期待したいところです。いったい、どのように制度を変えればよいのでしょうか?

適用要件を厳しくしすぎたのでは?

考えられることは、立法時の予算における制限を見るに、そもそも適用要件を厳しくしすぎたのではないか? という点です。

具体的には、以下の点です。

- 厚生労働省が下限額を1万円とした発案が、制度創設時に1万2,000円に引き上がっている

- 予防接種や健康診断などの領収書、結果表の添付が必要とされていること

これらのように、手続きをややこしくしたり、金額を理解しづらくすることにより、適用要件のハードルをあげたと考えられます。

しかしふたを開けてみれば「今後利用したい」と考えている人も11%程度という、不人気極まる制度になっています。

日本OTC医薬品協会と日本一般用医薬品連合会のアンケート調査における試算によれば、

対象品目を全OTC医薬品に拡大した上で、下限額を0円にした場合は、87万7千人増加し、減税規模は23億円の上乗せになると見込まれます

とされています。

この試算が正しいとすれば、財務省の平成28年度の当初予算であった30億円に見合うラインと思われます。

その点を踏まえれば、現行の1万2,000円という下限の引き下げは検討されてよさそうです。具体的には、わかりやすい「1万円」にするのも一案でしょう。

もっといえば、時限措置でいいので、制度のアピールのために多少は大盤振る舞いして、本気を見せてもいいのではないでしょうか?

セルフメディケーションの普及が医療費の支出削減につながることは、アンケート調査でその傾向があると認められているわけです。減税額が増えたとしても、医療費削減につながれば、国家財政にとって負担が増えるだけの話ではないはずです。

一定以上の支出額でないと利用できない制度の妥当性

通常の医療費控除にもいえることですが、たんにレシート1枚がある程度では、このセルフメディケーション税制を適用することはできません。

通常の医療費控除では10万円(または所得の5%)、セルフメディケーション税制では1.2万円という支出額の下限が設定されており、それを上回った場合に利用できます。これは先ほども述べたとおりです。

そして、その支出額から下限額を差し引いた後の残額が、所得控除となります。例えば、セルフメディケーション税制では、2万円のレシートがあれば、8,000円が所得控除となります。(8,000円の所得控除額に税率を乗じた額が、還付金額となる)

なぜこのようなしくみになっているのか、深く研究していないので安易なことはいえませんが、思いつくこととしては、

- インチキを防ぐための心理的な制限や、その申告がある意味「本人の言い値」であることを勘案した一定額の減額

- 膨大な人数が医療費控除を申請することを防ぐための措置(少し前まで、大量の領収書が詰まった封筒を、200万人が税務署に提出していた事情がある)

とも思われます。

セルフメディケーション税制については、1万2,000円という下限額の制限に意味があるのかは、よくわからない面もあります。(制度を使わせたいのか、使わせたくないのか意味がわからない)

むしろ、次に述べる取り組みの証明書類の準備のほうが阻害要因となっている可能性もありそうです。

取り組みの証明が面倒

この記事の最初で述べたとおり、一定の取り組みに関する書類を添付させるという手続きは、非常に煩雑です。

セルフメディケーション税制については、医療費の支出額が少ない若年世代でも利用できることから、スマホ申告(スマホからの電子申告)とも相性がよいといえます。

しかし、その電子申告でも、明細書の記入で領収書の提出は省略できますが、取り組みの証明書類はやはり郵送が必要です。

所得税の3,000円の還付(と住民税の減税)のために、そんな面倒な手続きを要求されれば戸惑いを感じるのは当然です。

セルフメディケーション税制の作りを見ると、所得控除額の上限は8万8,000円とされています。つまり、もしズルをしても「うま味」はほとんどない税制です。

電子申告の場合は、取り組みの証明書類を添付省略にしてもよいと考えます。

もしくは、職場で健康診断をしていることが明らかであれば、この制度を年末調整に組み込むという方法も考えられるでしょう。(批判もありそうですが)

まとめ

ここまで、医療費控除の特例である「セルフメディケーション税制」について、なぜ利用者が増えないのかの不人気な理由を考えてきました。

これらを整理すると、セルフメディケーションという方向性はよいのに、税制のつくりがケチくさいせいで、不人気な事情がうかがえます。

それにアンケート調査では、セルフメディケーション税制を適用した結果、平均では3,000円の還付ということでした。

この規模では、そもそも制度として意味があるのかという、根本的な疑問を覚えるところもあります。

ひとりの税理士の意見としましては、厚生労働省の自己アピールでよけいな事務負担を増やしていただくくらいなら、いっそのこと制度を廃止していただいたほうが、税制もシンプルになってありがたいと考えております。

追記

ここで指摘した内容のうち、「健康維持のための取り組みの証明書類を、税務署に提出しなければならない」点については、令和3年度税制改正にて提出不要とされ、保管でよいとされました。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP