自営業をしている人にお勧めする退職金づくりの方法について、iDeCoと小規模企業共済のどちらを優先すべきでしょうか。

世間で出回っている比較論について、ブログ筆者が微妙に気になっていることを述べてみます。

説明のポイント

- 「年金」と「共済」では目的が異なる

- 小規模企業共済も運用を行っている。利率は予定であり、絶対ではない

- 共済に手数料がかからないのは単に「見えない」だけでは?

iDeCoと小規模企業共済の制度や目的は異なる

自営業者は事業が安定しているわけではないから、iDeCoよりも小規模企業共済を検討すべきである、という意見があります。

その理由として、iDeCoは途中引出しができないが、小規模企業共済は貸付制度や万が一の場合には解約も可能である、ということが挙げられています。

個人的に疑問を覚えるのは、年金と共済を同列に並べて優劣を比較することです。

小規模企業共済法の第1条は、

第一条 この法律は、小規模企業者の相互扶助の精神に基づき、小規模企業者の事業の廃止、承継等につき、その拠出による共済制度を確立し、もつて小規模企業者の福祉の増進と小規模企業の振興に寄与することを目的とする。

とあるとおりで、事業の廃止などにおける共済が目的です。

これに比べて、確定拠出年金法では、

第一条 この法律は、少子高齢化の進展、高齢期の生活の多様化等の社会経済情勢の変化にかんがみ、個人又は事業主が拠出した資金を個人が自己の責任において運用の指図を行い、高齢期においてその結果に基づいた給付を受けることができるようにするため、確定拠出年金について必要な事項を定め、国民の高齢期における所得の確保に係る自主的な努力を支援し、もって公的年金の給付と相まって国民の生活の安定と福祉の向上に寄与することを目的とする。

とあるとおり、「高齢期における所得の確保」「公的年金の給付と相まって」が目的とされています。

お互いの目的が微妙に異なるものを同列に並べて、有利・不利を論じているように見えるので違和感を覚えるわけです。

例えば、「年金」と呼ぶ制度に対して、「途中引出しができない」とデメリットを挙げることにはどうしても違和感があります。老齢の給付のための制度なのだから、途中引出しができないのは普通に思われるからです。

「老齢基礎年金を50歳から給付しろ」と主張する人はいないでしょう。iDeCoを「途中引出しができないのがデメリットだ」という批判は、これと似たことをいっているように見えます。(※デメリットではない、といっているわけではありません)

両者の制度は根本的に違うことが、議論の前提になるでしょう。そうはいっても、なんらかの方法で退職金づくりをするために、両者を比較せざるをえないのも理解できます。

ここで指摘したかったのは、制度の趣旨や目的をふまえているのか、ということです。

小規模企業共済は予定利率1%だから預金よりも有利?

小規模企業共済は「投資ではない」「確実に安全」で、予定利率も1%なので「預金よりも有利」という意見が見られます。

この意見にも微妙な疑問を覚えます。

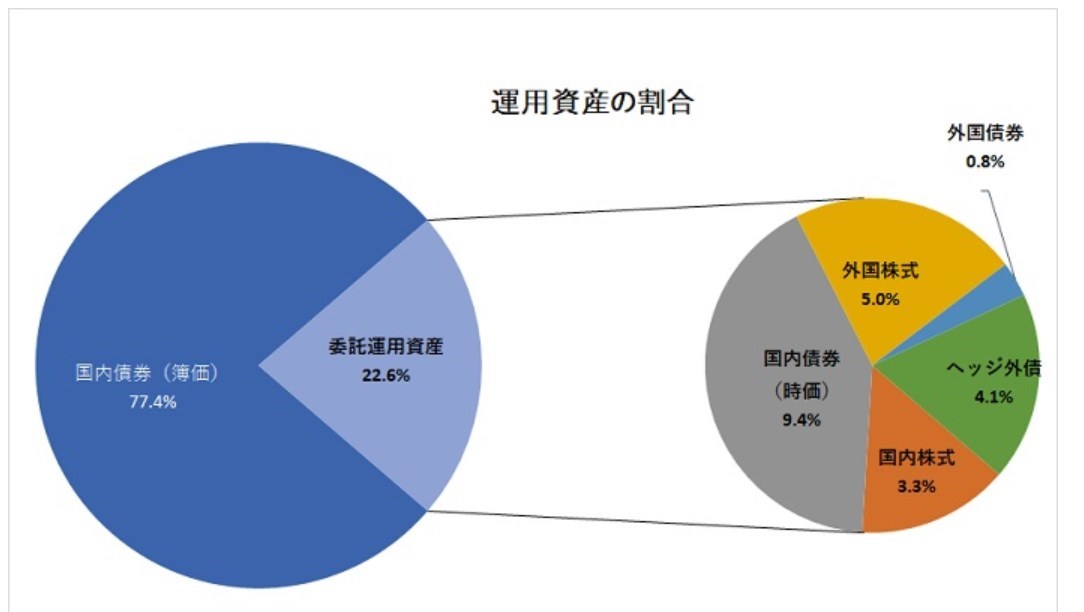

小規模企業共済では、共済の加入者が拠出した掛金は、共済制度のなかで運用されています。これは、小規模企業共済のホームページを見ればわかることです。

中小機構では、小規模企業共済法に基づき「小規模企業共済資産運用の基本方針」を策定し、長期的な観点から安全かつ効率的な運用を行っております。満期保有目的の国内債券(簿価)を含む自家運用資産の構成割合を約8割とし、約2割を運用機関に委託しています。

引用:現況(中小機構)

つまり、予定利率1%とは「長期的な観点から安全かつ効率的な運用」による「予定」の利率なのであって、性質の異なる預金よりも有利というのは、疑問を覚えるところです。

「確実に1%を増やせる」という意見も見られますが、あくまで運用の結果しだいですから、絶対的に1%が将来にわたって保証されているわけでもありません。「確実」はいいすぎでしょう。

小規模企業共済も、以前は繰越欠損金が多額になっていたそうですが、そういう点も触れているのを見たことはほとんどありません。

とくに気になるのは、iDeCoを「運用の結果しだい」と危険性を強調するわりに、小規模企業共済における運用結果にはとくに触れず、予定利率を1%が「確実」「安全」と述べることです。

もしそんなにiDeCoが「危険」ならば、国内債券を中心とした、小規模企業共済の運用資産に類似するポートフォリオを組んだらどうでしょうか。

引用:現況(中小機構)

小規模企業共済は手数料がかからないのでお得?

小規模企業共済を推奨する論者が挙げるメリットに、iDeCoは各種の手数料がかかるが、小規模企業共済は手数料がかからないので得だ、というものがあります。この意見にも疑問を覚えます。

小規模企業共済の予定利率1%とは、共済制度における各種手数料を差し引いた結果と理解するのが妥当だと思うのですが、どうでしょうか。

iDeCoは個人別の勘定ですので、手数料も個人ごとにそれぞれの負担となるでしょう。これに比べて小規模企業共済は個人別の勘定ではありませんが、制度を運用するためには運営費や手数料の負担は生じます。

そのような各種生じる負担を考慮したうえで、制度を安定的に維持するために示せる予定利率が1%である、ということでしょう。

まとめ

iDeCo(イデコ)と小規模企業共済を比較したときに、その論者が示すメリット・デメリットについて、疑問を覚えていたことをまとめてみました。

たいていの場合は、小規模企業共済を持ち上げるわりに、iDeCoを批判的に見る傾向が見られます。そもそも別の制度であるのを、掛金がどちらも所得控除であることを理由に同列に並べて比較しているように思われます。

揚げ足取りのようなことはあまりいいたくないのですが、さすがにこれはどうなんだろうと思うことがしばしばあり、このブログで述べてみたしだいです。

前回のブログ記事でも書きましたが、ブログ筆者は資産運用の専門家ではありません。私自身の考え方に間違いがある可能性もありますので、ご批判は甘受します。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP