当ブログのポリシー 「会計事務所限定」の情報はここには書きません

この記事は、当ブログのポリシーをお伝えするものです。このブログで言及する事柄は「現時点でオープンにし...

この記事は、当ブログのポリシーをお伝えするものです。このブログで言及する事柄は「現時点でオープンにし...

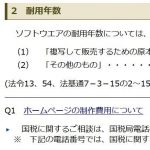

国税庁ホームページは電子媒体なので、情報が上書きされると過去の記録が閲覧できなくなってしまう欠点があ...

国税庁ホームページにおける掲載事例について、「突然消える」という問題があることを懸念しています。この...

国税庁ホームページに掲載されている情報は、実務の参考にされています。しかし、こうした掲載情報について...

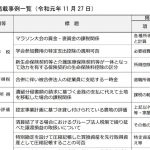

国税庁ホームページに掲載されている「質疑応答事例」は、事例が追加されても、その追加内容が把握しづらい...

国税庁のチャットボットが試験導入される予定で、そのキャラクター名が「ふたば」であることがわかりました...