マネーフォワードクラウド確定申告 少額償却特例は法令の記入忘れに注意

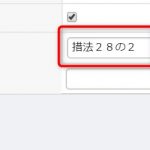

マネーフォワードクラウド確定申告を利用して確定申告書を作成する場合で、少額減価償却資産の特例(即時償...

マネーフォワードクラウド確定申告を利用して確定申告書を作成する場合で、少額減価償却資産の特例(即時償...

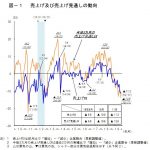

中小企業向けの景気調査において、悪い数値が出ています。消費税の増税の影響と思われるため、ある程度は織...

この税理士によるブログは4年継続できました。その記念として、いくつか気づいたことを整理しています。3...

いつも税務のことを書いているこのブログですが、たまには趣向を変えて、「税理士という業務」の話をしてみ...

このブログですが、開始から4年間、更新を継続することができました。ここまで続けてきたことを振り返って...

初心者の個人事業主向けへの解説でよく見られるのが、「レシートや領収書をもらえなかった場合は出金伝票を...