財務・会計領域等のクラウド利用率は4割になるか?【2】

前回の記事に引き続き、「未来投資戦略2017」に掲げられた財務・会計領域等のクラウド利用率の目標値に...

前回の記事に引き続き、「未来投資戦略2017」に掲げられた財務・会計領域等のクラウド利用率の目標値に...

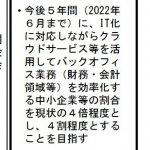

政府方針として、中小企業におけるバックオフィス業務の効率化が掲げられています。クラウドサービスを活用...

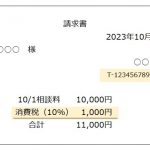

2023年10月のインボイス制度(適格請求書等保存方式)導入により、これまでのルールが大幅に変わりま...

2023年10月開始予定のインボイス制度(適格請求書等保存方式)により、請求書・領収書のルールが変わ...

消費税の仕入税額控除の要件について、請求書等の「宛名」欄における微妙なラインを考えます。 ...

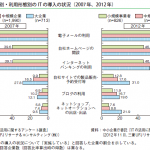

前回の記事に引き続き、ネットバンキングの利用率について言及のある資料を紹介します。少し古い資料なので...