Edgeが「e-Taxソフト(WEB版)」の推奨環境に追加、脱IEへ前進

中小企業向けの公式税務ソフト「e-Taxソフト(WEB版)」がMicrosoft Edgeに対応し、...

中小企業向けの公式税務ソフト「e-Taxソフト(WEB版)」がMicrosoft Edgeに対応し、...

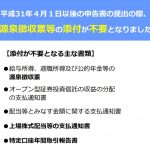

平成31年度税制改正により、2019年4月以後に提出する確定申告書について、給与所得などの源泉徴収票...

平成31年度税制改正により、2019年4月以後に提出する確定申告書について、給与所得の源泉徴収票が添...

平成31年度税制改正により、2019年4月以後に提出する確定申告書について、給与所得の源泉徴収票が添...

インターネット専業銀行の法人口座で、微妙に振込手数料の引き下げ合戦が始まっているようです。今回、住信...

実務家向けの月刊誌に、当ブログ筆者の執筆した記事が掲載されましたので、お知らせします。 掲...