【フリーランスのための消費税入門】いまから知りたい簡易課税(前編)

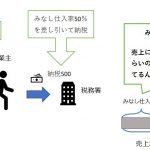

フリーランスのために、消費税の基礎知識をお伝えする「早わかりセミナー」です。「本当に必要なところだけ...

フリーランスのために、消費税の基礎知識をお伝えする「早わかりセミナー」です。「本当に必要なところだけ...

フリーランスのために、消費税の基礎知識をお伝えする「早わかり5分セミナー」です。「本当に必要なところ...

電子帳簿保存法について言及された判決と裁決事例をご紹介します。 説明のポイント...

焼酎の区分に、「甲類」と「乙類」があることはひろく知られています。このうち、伝統的な焼酎は「...

リタイアされた大企業のサラリーマンで、株の売買が趣味の場合に気をつけるべき点です。以前に書い...

2023年10月のインボイス制度の導入で、具体的に何が変わるのか? 基礎知識を学習します。 ...