リタイアされた大企業のサラリーマンで、株の売買が趣味の場合に気をつけるべき点です。以前に書いた記事の追加情報です。

説明のポイント

- 特例退職被保険者の株の申告は要注意

- 所得に関係なく自己負担割合が3割になってしまう可能性あり

- ただし、健保が標準報酬月額を28万円未満に設定しているところも意外とあるらしい

前回のおさらい

大企業を退職した場合でも、その後も健康保険組合に残ることができる「特例退職被保険者」という制度があります。

この特例退職被保険者のうち70歳以上のひとが株式を売買して確定申告すると、株の所得がほとんどない場合でも、医療費の自己負担割合が通常の3割負担になってしまう、という危険性を1年前の記事で指摘しました。

この点は、あまり知られていない「落とし穴」といえます。

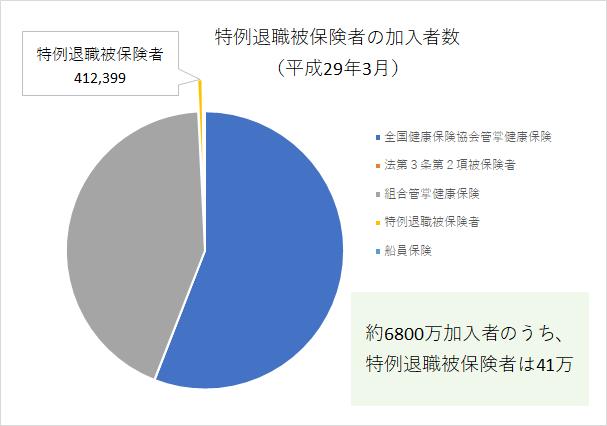

特例退職被保険者の加入者数

まず、そもそもの話として「特例退職被保険者」の人数じたいが少ない、ということが挙げられます。

厚生労働省の「健康保険・船員保険事業年報 平成28年度」によると、特例退職被保険者の加入者数は、平成29年3月において412,399人とされています。

市町村の国民健康保険をのぞいた加入者数が6,800万ということを考えると、特例退職被保険者の加入者数は非常に少ないといえます。

また、ピーク時の加入者数が平成21年3月で52万人でしたが、平成29年3月で41万人ということを考えると、その加入者は減り続けており、その影響は少なくなりつつあるといえます。

問題の根源は標準報酬月額

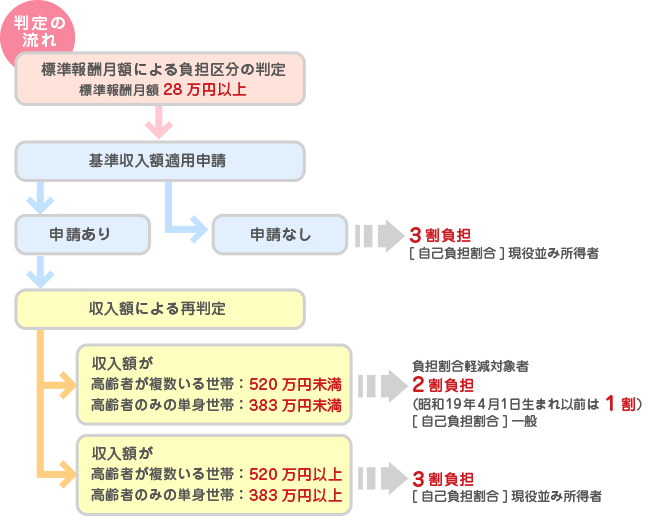

前回の記事の繰り返しになりますが、特例退職被保険者の自己負担割合が3割になってしまう問題は、

- 1次判定で、標準報酬月額が28万円以上であること

- 2次判定で、収入額が520万円以上であること

ということです。

前回の記事でも引用した、大塚製薬健康保険組合のチャートを紹介します。

もし、加入する健康保険組合において、標準報酬月額が28万円となっていれば、強制的に1次判定は「該当する」になります(該当しないという選択肢がない)。1次判定では、株の所得は関係ありません。

また、2次判定でいう収入額も、「所得」ではありません。売却額そのものですので、たとえば大塚ホールディングスの株式を600万円買って、その同日に600万円で売却し、その株式を申告した場合でも、所得は0円ですが、収入額は600万円になります。

収入額が520万円を上回るため、所得は0円にもかかわらず、確定申告で株の申告をしてしまうと、自己負担割合が3割になってしまうわけです。(これを回避するには、源泉徴収ありの特定口座で申告不要を選択するしかありません)

冗談のようですが、これは本当のはなしです。

ここではわかりやすく株の収入だけで説明しましたが、本来はさらに年金の収入も加わりますので、そのラインはもっと下がることになります。

標準報酬月額が28万円以上じゃないところも結構あるらしい?

多くの健康保険組合では、特例退職被保険者の標準報酬月額を28万円以上に設定していると筆者は認識していました。

しかし、最近もう一度ネット資料を検索していると、意外とそうでもないという資料も見つかりました。

例えば、杉本かずみ議員が提出した平成26年6月の「特定健康保険組合における特例退職被保険者の保険料に関する質問主意書」(衆議院)においては、

現に、一部の特定健康保険組合においては、当該組合の標準報酬月額の平均の二分の一の金額が二十八万円を超える場合であっても、七十歳以上の高齢者の医療費の患者負担割合を一割または二割に留めるために、当該組合の規約により、特例退職被保険者の標準報酬月額を月額二十八万円未満となるように定めている実態が認められる。

しかし、恣意的な標準報酬月額の設定は、保険料負担の公平を害するのみならず、国家財政の懸念事項である社会保障費の増大につながるものであり、到底看過できるものではない。

とのべており、標準報酬月額が28万未満である健康保険組合を批判しています。

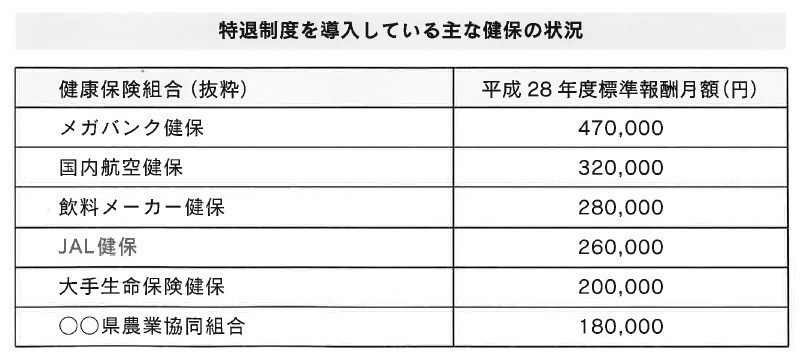

ほかにも、JAL健保のホームページ内において、特例退職者被保険者制度の標準報酬月額を比較した表が検索でヒットしました。(引用PDF)

この表を見ると、標準報酬月額が低いところも意外とあるようです。ある農業協同組合の健保なんかは、やたらに標準報酬月額が低いですね。

標準報酬月額が28万円未満であれば、1次判定の基準からそもそも外れますので、株の申告をしても自己負担割合に影響はありません。これは杉本議員が質問主意書で指摘しているとおりです。

筆者がネットで確認した健保の資料では、28万円で設定しているところが多かったのですが、意外とそうでもないということがわかったので、追加のお知らせでした。

まとめ

70歳以上の特例退職被保険者が株の申告をした場合には、組合が設定する標準報酬月額しだいでは、その株の所得がほとんどない場合でも、自己負担割合が3割になる可能性を指摘しました。

また、標準報酬月額が28万円未満に設定している健康保険組合も、意外とあるということを追加でお伝えしました。

筆者は社労士ではありませんので、あまり社会保険の分野に足を踏み入れるつもりはないのですが、株式の所得申告が医療費の自己負担割合に影響するため、このような注意喚起を書いています。

とはいえ、加入者数のうち扶養者を除けば、特例退職被保険者の実数はわずかであり、このような事例はレアケースといえるでしょう。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP