平成29年分の確定申告から、医療費控除を適用する要件が一部変わっています。

このうち、「医療費のお知らせ」(医療費通知)の添付に関して、国税庁からの周知が間に合ってないようなので、ここでも情報をお伝えしておきます。

説明のポイント

- 医療費控除の集計に使えるという「医療費通知」に注意

- 通知に「6項目」の記載のあることが要件だが、その記載があるかは徹底されていない

医療費通知の添付でOK?

医療費控除の制度で変わった要件の代表例は、これまで領収書の添付をする必要があったものが、今後は「明細書」を作成して添付する方法に変わったことです。

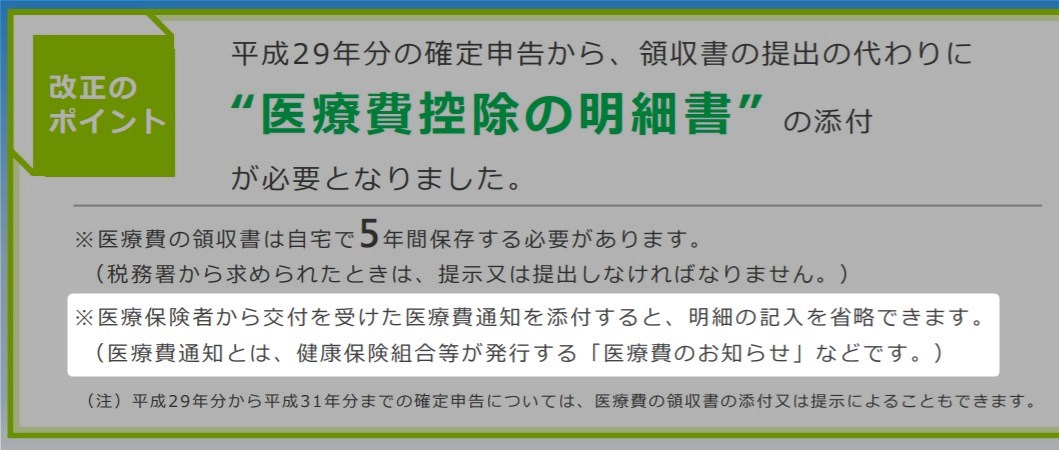

とはいえ、これまでも明細書(領収書を入れる封筒)で医療費を集計していたことがほとんどでしょうから、この点については、あまり影響を感じないでしょう。

これ以外の注目点として、重要な改正があったのは、次の点です。

この点は、国税庁のトップページでもチラシが掲載されており、周知が図られています。

引用:平成29年分確定申告の医療費控除の提出書類の簡略化について(平成29年9月)(国税庁)

また、医療費控除の明細書もフォーマットが変更されて、その記載場所のトップに、「1 医療費通知に関する事項」という記載欄が、目立つように載っています。

引用: 「医療費控除の明細書」の様式と記載例(国税庁)

医療費通知を使う場合の明細書への記入例は、国税庁「医療費控除に関する手続について(Q&A)」の11ページをご覧ください。

雲行きが怪しい感じに……

健康保険組合などの医療保険者から受け取った「医療費通知」を添付すれば、明細書の記載も不要になって便利!

……という話で万々歳かと思いきや、雲行きが怪しい感じになっています。

それは、今年始めに公表された国税庁のQ&Aである【PDF】「医療費控除に関する手続について(Q&A)」に、次のような記載があるからです。

引用してみましょう。

問1の答(抜粋)

医療保険者が発行するもので次の①から⑥までに掲げる6項目の記載がある「医療費通知」を確定申告書に添付する場合(注2)は、「医療費控除の明細書」の記載を簡略化することができ、医療費の領収書の保存も不要となります。

① 被保険者等の氏名

② 療養を受けた年月

③ 療養を受けた者

④ 療養を受けた病院、診療所、薬局等の名称

⑤ 被保険者等が支払った医療費の額

⑥ 保険者等の名称

これを見ると、交付された通知を単に添付すればいい、というわけではなくて、その通知には氏名等の「6項目」の記載のあることが要件とされています。

さらに、次のような説明もあります。

問5の答(抜粋)

この6項目を「医療費のお知らせ」などに記載することについては、各医療保険者の任意によるため、交付を受けた「医療費のお知らせ」などに6項目のいずれかの項目の記載がないことも考えられます。

問6の答(抜粋)

交付を受けた「医療費のお知らせ」に6項目のうちいずれかの項目の記載がないため、医療費控除を受ける際の添付書類として使用できない場合もありますが、このような場合は、実際に支払った医療費の領収書に基づいて必要事項を記載した「医療費控除の明細書」を確定申告書に添付することにより医療費控除の適用を受けることができます

これらの話をまとめると、

前に医療費の通知を添付すればいいっていったけど、ワリィ、アレちょっとダメなこともあるから。その場合、やっぱり明細書に書いてね。

ということでしょうか。

こんなQ&Aが、いまさら公表されたことにも、なんとなく疑問を感じるところです。もう1月なのに。

これじゃわからないよね

今回から新しくなった「医療費控除の明細書」を見てみましょう。

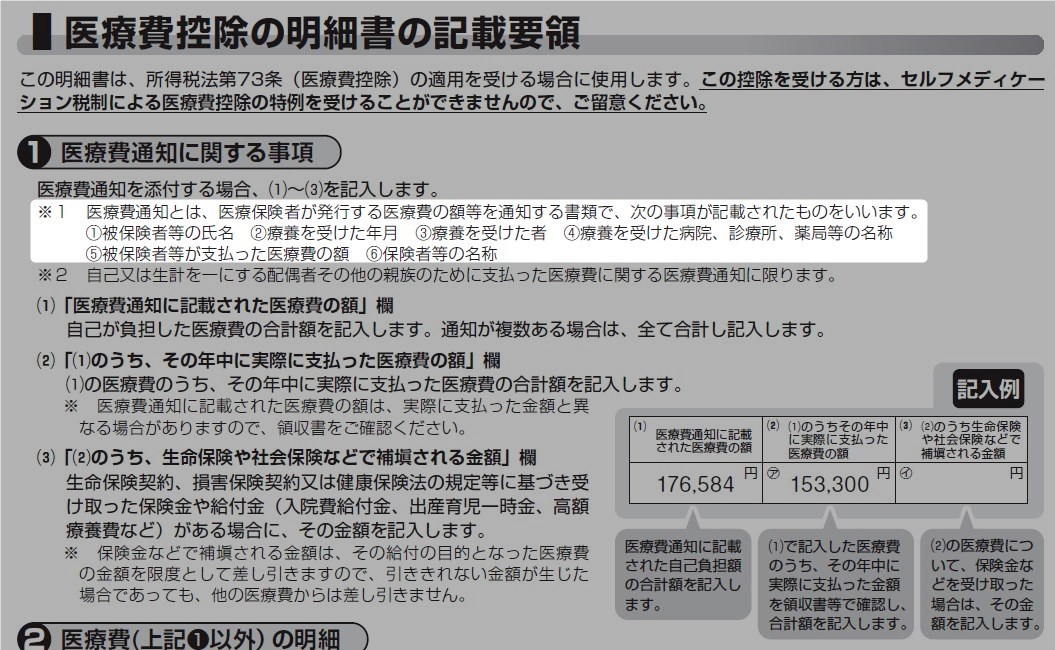

たしかに国税庁Q&Aのいうとおり、「6項目」のあるものが、「医療費通知」に該当すると書いてあります。

……とはいえ、こんな細かいところに書かれた情報で判断しろといったって、それは一般的には無理な話です。

なんで、こんなことになっているのでしょう。

引用: 「医療費控除の明細書」の様式と記載例(国税庁)

医療費通知のフォーマットは徹底されていない

先ほどの国税庁のQ&Aにも書いてあったとおり、医療費通知に「6項目」の記載があるかは、あくまで医療保険者の任意の対応によるとのことです。

たしかに、社会保険の業界向けの情報を見ても、このフォーマットについて、6項目の記載は義務ではないことが書かれています。

所得税等の医療費控除の申告の際に、医療費の明細書として医療保険者が交付する医療費通知を活用できることとされたことに伴い、保険者が医療費通知を交付する場合の標準項目を6項目示したもので、医療費通知にこれらの標準項目を記載することを保険者に義務づけるものではない。

[健康保険]平成30年1月からの医療費通知を活用した医療費控除についてQ&A(社会保険旬報WEB医療と介護、2017年7月11日)

※マーカーは筆者

「6項目」で気になる点は

この話で筆者がとくに気になったのは、6項目のうちの「③ 療養を受けた者」です。

「医療費のお知らせ」を見ると、診療を受けた人については、その氏名を明記していないケースもあるからです。

この「療養を受けた者」とは、何か? ……「氏名」を指すのか、それとも本人を特定できる情報(性別・出生年)だけでいいのか。

気になったので、調べてみました。筆者が調べた範囲では、「療養を受けた者の氏名」を指しているようです。

医療費控除の明細書でも、療養を受けた人の氏名を記入することを考えれば、「療養を受けた者の氏名」と考えるのが自然でしょう。

よって、医療費通知に診療を受けた人の氏名が明記されていないときは、要件を満たさない可能性が生じます。

……微妙な感じですね。

なお、療養を受けた者の氏名を医療費通知に自分で追記できるか? という点については、国税庁のQ&Aにはありませんでした。

まとめ

話をまとめると、こうなるでしょう。

- 医療保険者から通知された「医療費のお知らせ」は、確定申告では使えない可能性がある

- 使えるかどうかは、「6項目」の記載があることが条件

- よくわからない場合は、これまでどおり、領収書を自分で集計して明細書に記載するほうがよい(領収書の保存も必要)

行政が便利にしようと取り組んだ制度改正でも、関係機関の都合もありますので、改善はすぐに進まないこともあるわけですね。

あとは確定申告の会場などで、混乱がないことを祈るばかりです。

【追記】2019年2月

この記事で指摘した内容は、2018年1月の時点の話です。

その後の2019年の状況を見るに、多くの保険者において対応が進んだようです。おそらくほとんどの医療費通知が、医療費控除に対応できるものと思われます。

【追記】念のために補足すると……

医療費控除の通知については、どうも誤解が多いようです。よって、ここで念のための補足しておきます。

まず、医療費通知があれば、医療費の領収書は一切不要です。医療費通知はあらかじめ集計された様式になっているので、医療費控除の集計の手間が大幅に削減されます。その代わり、この医療費通知は税務署に提出する必要があります。

整理すると、2017年分(2018年3月申告)からは2つのパターンがありえます。

- 「領収書(1月~12月)+明細書」の場合 →明細書だけ提出すればOK。領収書は自宅で保存。

- 「医療費通知(1月~10月)+領収書(11月~12月)+明細書」の場合 →医療費通知と明細書を両方税務署に提出する必要がある。その代わり1月~10月の領収書は集計に使わなくていいし、保存もしなくていい。ただし、11月~12月ごろに受診したものは通知が間に合わないことや、これ以外に薬局で買った風邪薬のレシートなどもあるはず。これらは領収書をベースに明細書に記入する必要がある。

医療費通知を使う場合の明細書への記入例は、国税庁「医療費控除に関する手続について(Q&A)」の11ページをご覧ください。

このほか注意すべき点として、明細書と医療費通知を間違えて認識している事例もあるようです。別の記事でまとめました。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP