【平成30年からの年末調整】変更点の総まとめ。注意すべき点はここ!

平成30年(2018年)の年末調整について、前年からの変更点を把握しつつ、気をつけるべき注意点を考え...

平成30年(2018年)の年末調整について、前年からの変更点を把握しつつ、気をつけるべき注意点を考え...

平成30年分の年末調整では、新しい様式として「配偶者控除等申告書」「保険料控除申告書」が登場します。...

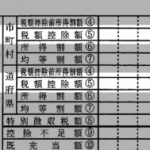

平成30年分から、源泉徴収票の様式に変更が生じることになりました。配偶者控除・配偶者特別控除の改正に...

酒税法におけるウイスキーの定義は、ちょっと驚くレベルです。9割まで「混ぜもの」OKという意外な事実を...

「ふるさと納税」をした場合に、住民税がきちんと減税されているか、住民税の納税通知書で確認したほうがい...

確定拠出年金制度の周知が功を奏しており、「節税」というキャッチコピーを目にすることも多くなりました。...