焼酎の区分に、「甲類」と「乙類」があることはひろく知られています。このうち、伝統的な焼酎は「乙類」として区分されていた時代がありました。その理由について調べました。

説明のポイント

- 資料をひろく調べたところ、言及している書籍があった

- 菅間誠之助博士は、生産量の順序によるものとの見解

- 三木義一教授は、税率の順序によるものとの見解

焼酎には「甲類」と「乙類」がある

焼酎の区分には「甲類」と「乙類」があります。このうち、乙類は「本格焼酎」と呼ぶことが一般的です。

この記事を検索して見てくださっている人はすでにご存じでしょうが、乙類の焼酎は、べつに質が劣っているから「乙」なのではありません。

焼酎乙類とは何か?

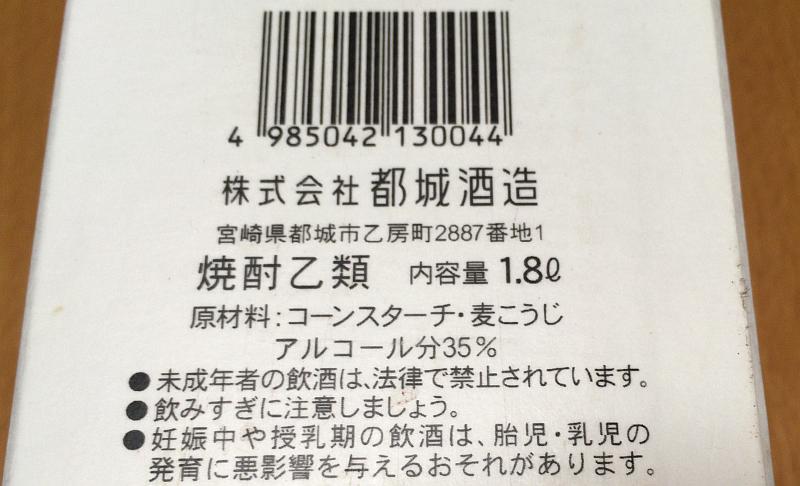

かつて、本格焼酎は「焼酎乙類」と呼ばれていた時期がありました。

これは、伝統的製法による焼酎が、税法上の区分において「甲、乙」の2番目である「乙」とされていたためです。

しかし、「乙」という名前で区分されては、まるで品質が「甲」に比べて劣っているかのように受け取られる……と懸念した焼酎製造業者は、乙類に「本格焼酎」という表記も認められるように要望し、昭和46年に認められたという経緯があります。

なお、平成18年度の税制改正により、焼酎乙類は「単式蒸留焼酎」という定義に変更されています。その改正の理由は、蒸留方法により定義を明示し、これらを区分したとされています。(参考:平成18年度税制改正の解説)。

現在の税法上の区分では「単式蒸留焼酎」とされていますが、これを用いる表記は少なく、「本格焼酎」がほとんどといえます。

焼酎甲類とは何か?

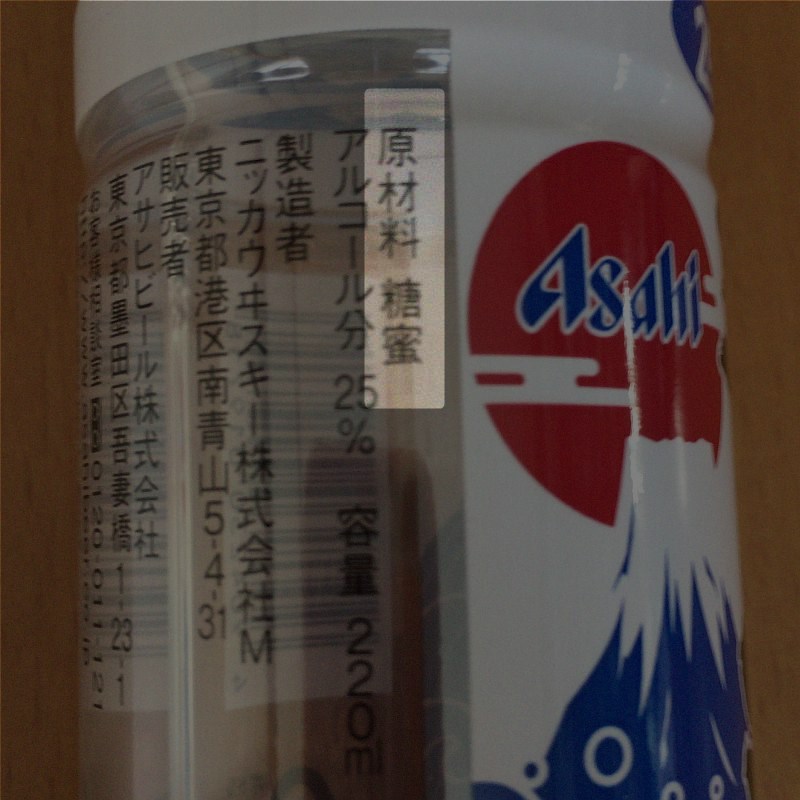

「焼酎甲類」は、明治以降に導入された新しい製造方法による焼酎です。

酒税法の平成18年度改正では、「焼酎甲類」はあらたに「連続式蒸留焼酎」と定義されています。このことからもわかるとおり、連続式蒸留器を使うのが甲類という区分になります。

連続式蒸留器を使うことで、雑味のほとんどないアルコールを抽出することができます。このため、酒としての風味は甲類と乙類ではまったく異なります。(乙類は雑味による風味を楽しむ焼酎といえます)

焼酎甲類は、糖蜜などから蒸留された原料用アルコールを加水したものです。つまり、焼酎甲類は原料用アルコールの「仲間」といってよいでしょう。

現在では、乙類は「本格焼酎」と明記されたものがほとんどである一方で、甲類は、いまでも「焼酎甲類」「ホワイトリカー①」と表記するものが多いです。

さきほども説明したとおり、酒税法においては、甲類・乙類の区分はすでになくなっています。これらの表記は、メーカーが考える商品認知の差によるものでしょう。

甲類・乙類の違いについては、以下の記事も参考になるでしょう。

- 甲類焼酎と乙類焼酎の違い これだけ読めば大丈夫!!(焼酎のススメ|焼酎のお悩み相談室)

- 甲類と乙類 焼酎の分類学(日本蒸留酒酒造組合)

なぜ本格焼酎は「乙類」だったのか?

さてここからが本題です。なぜ、本格焼酎は「乙類」と呼ばれていたのでしょうか。

「乙類」などと呼ばれれば、順番があとだから、劣っている製品で「乙類」なのか? と誤解されそうなのも無理のない話でしょう。

酒税法の創設で甲乙が区分された

乙類に区分されたのは、酒税法が創設された昭和15年です。酒税法の資料をひもとくと、次のとおりとされていました。

五 焼酎

第一種 アルコール分45度を超えざるもの

甲 連続式蒸留機により製造したるもの

造石税 1石につき48円(アルコール分が30度を超えるときは、1度ごとに2円70銭を加える)

庫出税 1石につき25円

乙 その他のもの

造石税 1石につき45円(アルコール分が30度を超えるときは、1度ごとに2円60銭を加える)

庫出税 1石につき25円

引用:夏目文雄『日本酒税法史 下』(2000) ※読みやすいように条文を修正しています。

これを見るとわかるとおり、本格焼酎は「乙 その他のもの」として書かれています。

なぜ酒税法が創設された時点で、伝統製法ではない焼酎が「甲」として先頭に来ているのかは、首をかしげるばかりです。

ちなみに、酒税法以前の「酒造税法」では、焼酎の定義を「清酒粕を蒸餾したるものを謂ふ」とされ、それ以外の原料でつくった焼酎は「焼酎とみなす」とされていました。

現在では信じられませんが、麦焼酎も芋焼酎も、かつては「みなし扱い」という、傍流の焼酎とされていた時期があったのです。

さて、この記事の論点は酒税法が制定された時点で、なぜ本格焼酎が「乙」になったのか、ということです。

この点に筆者はかねてより疑問を持っており、書籍をあたって調べてみました。

1.菅間誠之助博士の見解

元東京国税局鑑定官室長・菅間誠之助博士の著書である『焼酎のはなし』(1984年)によると、焼酎の区分について次のように書かれています。

焼酎が甲乙に分類された昭和24年当時の生産量は、アルコール分25%換算で新式焼酎が約15万キロリットル、在来式が2万キロリットル弱と圧倒的に新式が多かったので、新式を甲、在来式を乙としたものと思われます

引用:菅間誠之助『焼酎のはなし』(1984年)P.13

つまり、生産量の順序によって甲乙を決定したという見解を示されています。(なお、博士は甲乙が区分されたのを「昭和24年」としています。)

2.三木義一教授の見解

租税法学者の三木義一教授(青山学院大学学長)は、いまから30年以上前に書かれた著書『うまい酒と酒税法』(1986)において、こう述べています。

これはおそらく、原料用アルコールが主として大手酒造業者によって生産され、本来のしょうちゅうの方は主として中小企業によって生産されているので、中小業者保護のため本来のしょうちゅうの税率を低くしたので、税率の高い方を甲類としたものと思われる

引用:三木義一編著『うまい酒と酒税法』(1986)P.142

三木教授は、税率の高低によって甲乙が決められたのではないか、という見解を示されています。

3.政治的圧力による説

ある書籍には、大手酒造メーカーの政治的圧力によって、新式焼酎が甲類とされ、伝統製法の焼酎は乙類にされた、という説が見られました。

しかし、その根拠となる文献は明示されていませんでした。

諸説あるが、確定はできない

酒税に精通した碩学が、甲乙が決まった理由について「思われる」と表現したことは、その根拠がはっきりとわからないことを意味するものでしょう。

見解を比べた印象では、菅間博士の説も、三木教授の説も、どちらでも納得のいくものであるように感じられます。

- 菅間誠之助博士は、生産量の順序によるものとの見解

- 三木義一教授は、税率の順序によるものとの見解

- 俗説として、政治的圧力によるもの

いまでは本格焼酎は全国で入手できますが、戦前戦後の当時においては、九州などの地場で消費するのがもっぱらでした。

全国に本格焼酎が広がったのは、昭和40年代以降の焼酎ブーム以降であることには注意が必要です。現在とは焼酎をふくむ酒類全般に対する感覚が違うわけです。

甲類・乙類が区分された当時の背景では、こうした点も考慮されるべきでしょう。

【補論】焼酎甲類は「偽もの」なのか?

焼酎甲類は、原料用アルコールを加水してうすめたものであり、焼酎としては「偽もの」と批判するむきも見られます。

しかし、菅間誠之助博士の著書では、グレーンウイスキーもその製法は連続式蒸留器で造られたものであるから、ブレンドウイスキーとは、焼酎でいえば「甲類乙類混和焼酎」であるとのべています。

(下の画像は、甲乙混和の表記)

また、元国税局鑑定官で醸造コンサルタントである穂積忠彦氏の著書『焼酎学入門』(1977年)は、甲類のもととなる原料用アルコールは、廃糖蜜(サトウキビのしぼりかす)から造ったものであり、糖蜜から造るラム酒との「兄弟」関係を指摘されています。

これらを読むと、「偽もの」という批判は短絡的といえそうです。

こうしてみると、製法の違うものをむりに「焼酎」という区分に押し込めたことが、問題の原点のようにも思われます。

(下の画像は、甲類焼酎の原材料)

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP