法人が万が一、ネットバンキングの不正送金被害に遭った場合に、銀行から補償されるのかを確認します。

説明のポイント

- 法人のネットバンキングで不正送金被害があった場合、補償は銀行ごとの個別の判断となる

- 補償を受ける場合の条件は、法人がセキュリティ対策をきちんと行っていること

無くならないネットバンキングの不正送金被害

ネットバンキングの不正送金被害について、たびたびニュースでも耳にすることがあるでしょう。これは実際に起こっている現実の話であり、他人ごとではありません。

泥棒が会社に押し入り、金庫から有り金を奪っていくのと同じことが、ネット上で繰り広げられているわけです。

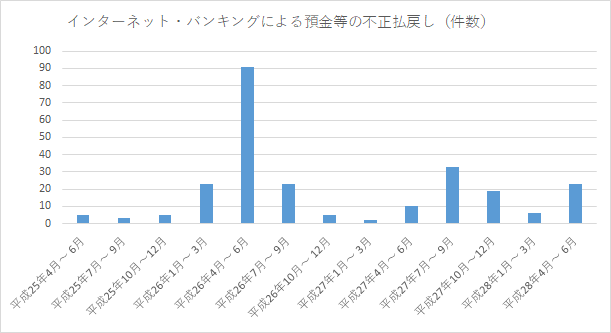

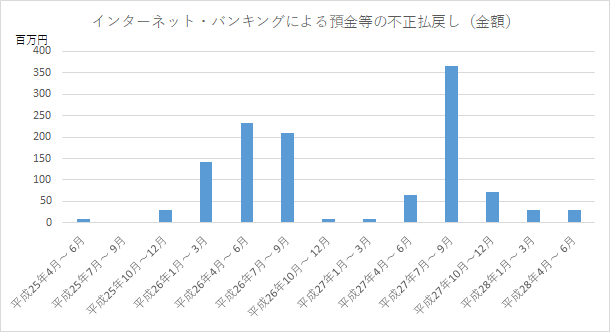

被害額の推移

法人のネットバンキングの不正送金被害の推移を、一般社団法人全国銀行協会が発表するアンケート結果をもとに、件数と金額の面から確認します。

▲件数を四半期ごとに表示。平成26年4月~6月には、90件近くに及んだことも。

▲不正払戻しの金額を四半期ごとに表示。合計で3億円を超える四半期もあります。

参照:「盗難通帳、インターネット・バンキング、盗難・偽造キャッシュカードによる預金等の不正払戻し件数・金額等に関するアンケート結果および口座不正利用に関するアンケート結果について」の別紙2(全国銀行協会、2016年8月31日)

銀行の補償方針はどうなっているのか?

個人が不正送金被害に遭った場合は、補償を受けることができます。

しかし、その補償の前提となる「預金者保護法」は個人のキャッシュカード利用を想定しており、法人のインターネットバンキングは保護の範囲になっていません。

では、法人がネットバンキングを利用していて、万が一不正送金被害に合った場合、補償はされるのでしょうか?

全国銀行協会は、2014年7月に発表した「補償の考え方について」において、次のように述べています。

銀行は、法的責任はないと考えられる場合であっても、継続的なサービスの提供や銀行の経営戦略等の観点から合理性があるとして、法人のお客さまの被害を補償するとの判断があると考えられる。

したがって、今後、会員銀行は、インターネット・バンキングの信頼性を高め、お客さまに安心してご利用いただくために、法人のお客さまの被害に対する補償を個別行の経営判断として検討するものとする。

補償は銀行ごとの個別の判断であると述べていますが、法人の場合でも「被害を補償するとの判断がある」という考え方になっています。

参照:法人向けインターネット・バンキングにおける預金等の不正な払戻しに関する補償の考え方について(全国銀行協会、2014年7月17日)

補償が減額される場合もある

ただし、補償を受けられる場合でも条件があります。先ほど引用した文章には続きがあり、このようにも述べられています。

銀行は、必要なセキュリティ対策を自ら講じていくとともに、法人のお客さまへの補償を具体的に検討する際には、以下の点を考慮することが考えられる。

法人のお客さまが別紙1に記載したセキュリティ対策を自ら講じ、不正利用被害の防止に努めていただいていること。なお、別紙2に事例として記載したようなケースが確認された場合には、補償を減額する、もしくは補償をしない取り扱いがあり得ること。

法人のお客さまの属性やセキュリティ対策への対応力等に応じて、補償の対象先や上限等を個別に決定すること。

つまり、きちんとした対策をとっておらず被害に遭った場合は、補償が受けられるとしても、その補償額が減額される可能性もあるということです。

その具体例も挙げられています。

- 銀行の要請するセキュリティ対策を導入していない

- 身に覚えのない残高変動や不正取引が発生した場合に、一定期間内の銀行への通報をしていない

- 不正取引が発生した場合に、一定期間内の警察への通報をしていない

- 不正取引が発生した場合に、銀行による調査および警察による捜査への協力をしていない

- 正当な理由なく、他人に ID・パスワード等を回答してしまった、あるいは、安易に乱数表やトークン等を渡してしまった場合

- パソコンや携帯電話等が盗難に遭った場合において、ID・パスワード等をパソコンや携帯電話等に保存していた場合

- 銀行が注意喚起しているにも関わらず、注意喚起された方法で、メール型のフィッシングに騙される等、不用意にID・パスワード等を入力してしまった場合

- 会社関係者の犯行であることが判明した場合

- その他、これらと同程度の注意義務違反があった場合

参考:【PDF】別紙2補償減額または補償せずの取扱いとなりうるケースについて(全国銀行協会、2014年7月17日)

あらかじめ対策しておくべき事項とは

万が一被害に遭った場合でも、きちんと対策をとっていない場合は、補償が減額される恐れがあります。

下記の対策を実施するように心がけましょう。

1.実施すべき対策事例

- 銀行が導入する対策を着実に実施する

- OSやソフトウェアは最新のものを使用し、利用期限の切れたものは使用しない

- セキュリティ対策ソフトを導入し、常に最新の状態に更新して稼働させる

- パスワードは定期的に更新する

- 正規の手順以外の電子証明書の利用は止める

2.推奨される対策事例

- ネットバンキングを利用するパソコンは、それ以外のネットにはアクセスしない

- パソコンや無線LANのルーターは、未使用時はできるだけ電源を切る

- 取引の申請者と承認者で異なるパソコンを利用する

- 振込等の限度額を必要な範囲でできるだけ低く設定する

- 不審なログイン履歴や取引履歴などがないか、定期的に確認する

参考:【PDF】別紙1銀行および法人のお客さまに求められるセキュリティ対策事例(全国銀行協会、2014年7月17日)

参考:法人向けインターネット・バンキングにおける不正送金にご注意!(全国銀行協会)

まとめ

法人がネットバンキングの不正送金被害に遭った場合の、銀行の補償について確認しました。

補償するかどうかは銀行ごとの判断とされており、法人の場合でも「被害を補償するとの判断がある」という考え方です。

また、補償を受けられる場合であっても、会社がきちんとしたセキュリティ対策をとっていることが条件です。

私が思ったところでは、推奨される対策の一つとして挙げられていた、

という点は、きちんと対策できていない企業も意外と多いのでは? と感じています。また、電子証明書を利用しても万能ではないことが、情報処理推進機構のアナウンスからわかります。

参考:「法人向けインターネットバンキングの不正送金対策、しっかりできていますか?」(情報処理推進機構、2014年8月1日)

ネットバンキング用のパソコンは、できるだけ独立したものを利用するのが望ましいでしょう。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP