毎年1月に提出する「給与支払報告書」の意味と、ミニビジネスにおける住民税の徴収(特別徴収)を回避する方法をお伝えします。

説明のポイント

- 会社が取り扱う住民税の「特別徴収」と「普通徴収」の違い

- 特別徴収を回避できるのは、2人以下の会社(東京都の場合)

従業員から住民税って徴収するの?

ミニビジネスを始めた事業主さま。お元気でしょうか?

この記事は、事業主が従業員から徴収する「住民税」について、わかりやすく説明します。

「あれ? 会社を始めたけれど、給与から住民税なんか徴収していないよ?」というひともいるでしょう。

また、長らく会社勤めをしていたひとが会社を設立したり、個人事業主だったフリーランスが法人成りすると、自分の住民税をどうしていいのか、ややこしくなってしまうようです。

そういう事業主さま向けに書いた解説記事です。

会社に事務負担! 「住民税」徴収のきほん

先にいいましょう。会社がやる住民税の徴収は、ハッキリいってめんどうくさいです。

なぜかというと、市区町村が徴収する税金を、わざわざ会社が代行徴収するしくみだからです。(ちなみに、税務署にいつも納付しているのは所得税です。ここでお伝えする住民税とは別の税金です。)

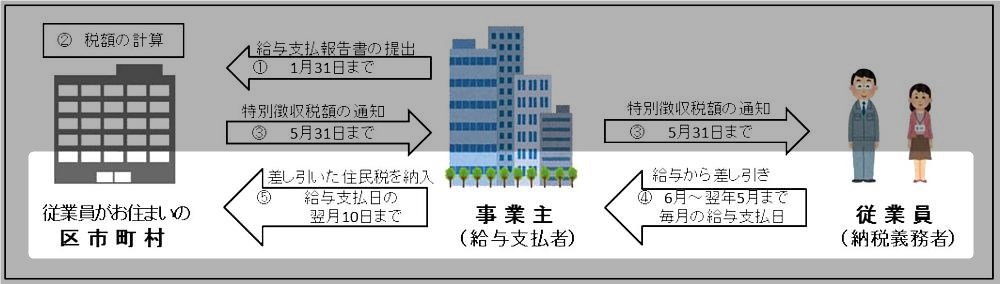

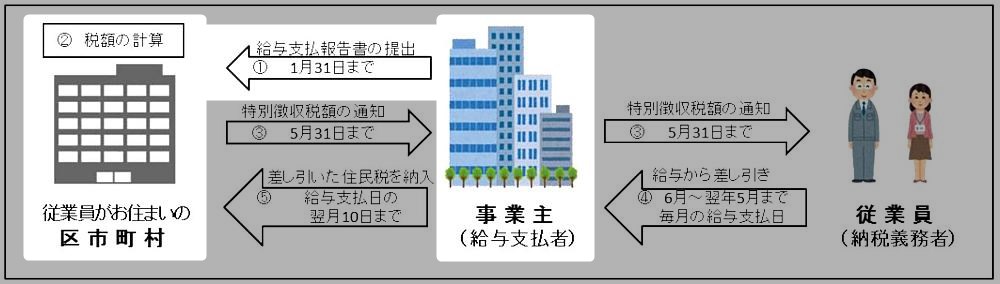

下の図をご覧ください。

真ん中の事業主が、従業員(納税義務者)から住民税を徴収して、市区町村に住民税を納付する流れであることがわかります。

つまり、第1のポイント。

ということです。そして、会社が徴収を肩代わりすることを「特別徴収」と呼んでいます。

そうすると、こういう疑問が浮かぶでしょう。

「市区町村は、どうやって住民税を把握して、納付を求めてくるんだろう?」

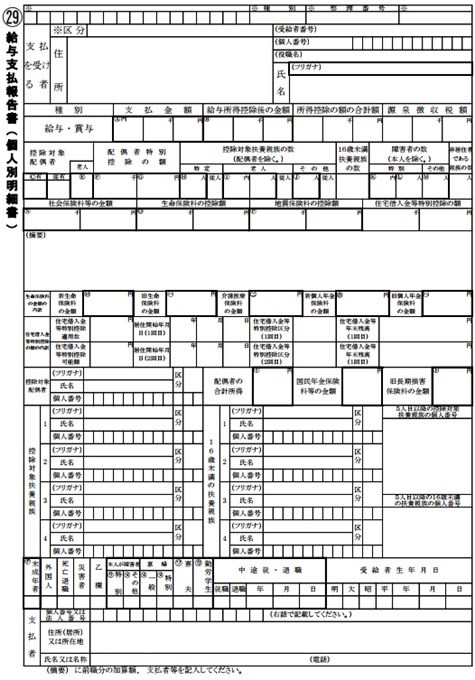

それは、事業主から毎年1月に提出される「給与支払報告書」によって、把握しています。従業員が確定申告をする・しないにかかわらず、会社は従業員の所得情報をもれなく市区町村に提出するわけです。

会社勤めの人は、こんなことが裏方で行われているとは、知らない人もたくさんいそうですね。

ここで、第2のポイント。

ということです。提出先は、税務署みたいに1箇所にまとまっていませんので、従業員が多いほど、ひどく面倒な業務になります。

ここで、こういう疑問がうかぶかもしれません。

「<給与支払報告書>って、どうやって作るんだっけ?」

実は、この給与支払報告書とは、よく知られた「源泉徴収票」とほとんど同じです。市区町村に提出するものを、「給与支払報告書」と呼んでいるだけです。

ここで、第3のポイント。

ということです。

すごい面倒くさいことはわかった

ここまでの説明で、会社に事務負担が課されていることはお分かりいただけたでしょう。

で、自分でビジネスを始める才覚のあるかたであれば、ここまでの説明でモヤモヤしたものがあるのでは。

……まあ、非常に答えづらい質問になりますが、「法律で決まっているから」としかいいようがありません。

こうしたしくみは、所得税でも同様です。給与計算のときに、所得税を源泉徴収し、税務署に納付していることはご存じのとおりです。

「普通徴収」になれば楽できる

通常のルールであれば、会社が徴収を肩代わりする「特別徴収」を実施する必要があります。

ただし、会社の人数が少ないミニビジネスの場合は、これを回避する「普通徴収」が選択できるかもしれません。

普通徴収とは、従業員(社長含む)が市区町村に直接、住民税を納付する制度です。会社を経由しないので、負担を軽減できます。

かつてフリーランスだった個人事業主のひとは、自分で住民税を納付していたでしょう。あれも普通徴収です。会社勤めをしていないので、市区町村にそのまま住民税を納付していたわけです。

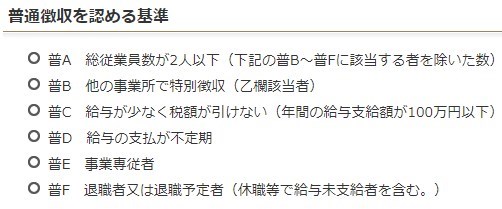

どんな会社が普通徴収にできるのか?

東京都のルールでは、この「普通徴収」が利用できるのは「総従業員数が2人以下」となっています。つまり、会社を始めたばかりの社長ひとりの状態など、ミニビジネスでは該当する可能性が高いです。

その他の基準は、次のとおりです。

どうやったら「普通徴収」にできるのか?

では、どうやったら住民税を「普通徴収」にできるのでしょうか?

それは、給与支払報告書を市区町村に提出するときに、「普通徴収切替理由書」というものを添付します。(市区町村によっては名称や基準が異なる可能性あり)

基準に該当し、この理由書があった場合に限り、普通徴収を認めるという厳しい対応になっています。

この普通徴収が認められると、住民税の納付書は会社宛てではなく、社長などの個人宛てに発送されてきます。

このため、会社の給与計算において、住民税を徴収して納付する必要はありません。

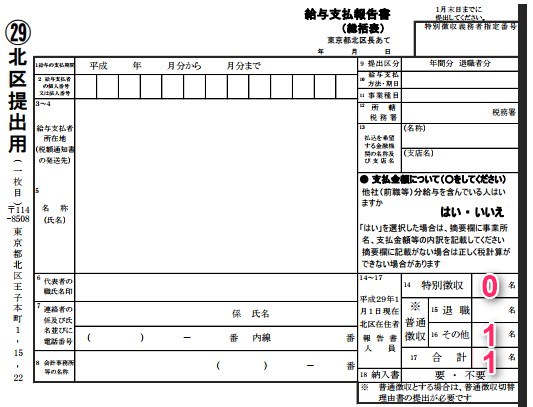

また、給与支払報告書の「総括表」についても、特別徴収の欄は0人、普通徴収に人数を記入します。

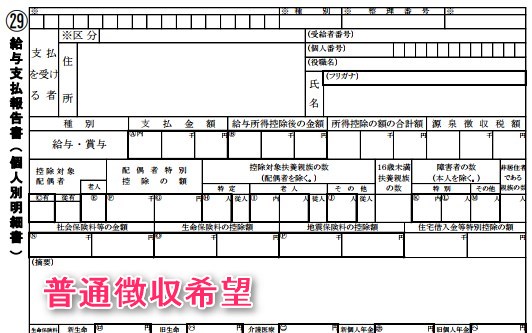

さらに、市区町村の作業者がミスをしないように、給与支払報告書に「普通徴収」や「普通徴収希望」などと、摘要欄に書き添えておくとよいでしょう。給与支払報告書は、各2枚ずつ提出します。

まとめ

ミニビジネスの事業主だけが使える、住民税の「普通徴収」の利用方法をお伝えしました。

年末調整で作成した給与支払報告書の提出時に、理由書を添付することで、会社の事務負担が減る「普通徴収」を採用できます。

この特例は、ミニビジネスだけで有効ですので、しっかり利用しましょう。

そのまま給与支払報告書だけを提出すると、会社経由での「特別徴収」が必要になり、面倒くさいことになります。

図の引用元

- 給与支払報告書(総括表・個人別明細書)の作成・提出(東京都北区)

- 「特別徴収の事務手引き」(東京都 個人住民税の特別徴収推進ステーション)

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP