2018年12月14日に与党から発表された「平成31年度税制改正大綱」より、気になるトピックスを採り上げます。

基本的な内容は新聞報道等で一覧できますので、このブログでは、そのような報道では紹介されない注目点を紹介します。

承認前の重要書類もスキャナ保存を容認

今回は、電子帳簿保存法におけるスキャナ保存の承認を受けている場合に、その承認以前に作成・受領した重要書類(契約書・領収書等)もスキャナ保存ができるようになる、という改正を紹介します。

この改正は、平成31年(2019年)9月30日以後に提出する届出書に係る重要書類について適用されます。

大綱の記述

税制改正大綱の記述を引用します。

国税関係帳簿書類の電磁的記録等による保存制度及びスキャナ保存制度について次の見直しを行うこととする。

①② 略

③スキャナ保存の承認を受けている者は、その承認以前に作成又は受領をした契約書・領収書等の重要書類(過去に本措置に係る届出書を提出した重要書類と同一の種類のものを除く。)について、所轄税務署長等への届出書の提出等の一定要件の下、スキャナ保存を行うことができることとする。

(注)(中略)上記③の改正は同日(引用者注:平成31年9月30日)以後に提出する届出書に係る重要書類について、それぞれ適用する

これまでの経緯と解説

スキャナ保存制度については、承認以後に保存される重要書類が対象とされています。そして、承認以前に作成・発行されたものをさかのぼってスキャナ保存することは認められていませんでした。

ただし、重要書類ではない「一般書類」(適時入力が可能な書類)については、さかのぼって保存できることとされています。この説明は、電子帳簿保存法Q&A(スキャナ保存関係)でも確認できます。

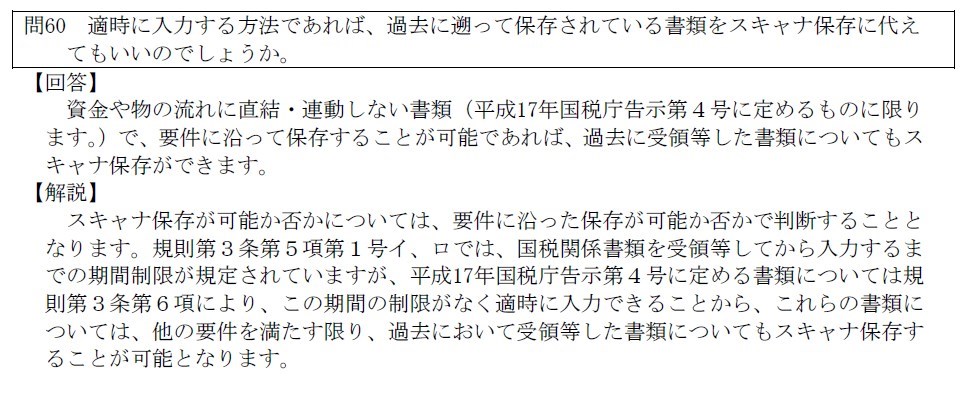

「一般書類」(適時入力が可能な書類)とは、「注文書、見積書」など取引の証明として重要性が低いものを指します(下の図:電子帳簿保存法Q&A(スキャナ保存関係)問2)を参照。

改正の影響

今回の改正でスキャナ保存の対象期間が広がることにより、承認以前に受領・作成した重要書類も、スキャナ保存の対象に含まれることになります。

この制度は「平成31年(2019年)9月30日以後に提出する届出書に係る重要書類について適用する」とされています。

注意点として、大綱の記述には「重要書類(過去に本措置に係る届出書を提出した重要書類と同一の種類のものを除く。)」というカッコ書きがあり、これをどう読むのかという点について、詳しい意味が気になるところです。今後の解説やQ&Aの更新を待ちたいところです。

まとめ

「平成31年度税制改正大綱」から、電子帳簿保存法の改正案があった点を紹介しました。

電子帳簿保存法についてなんらかの改正があることは、財務省からの税制改正要望のほか、「第17回 税制調査会」の資料一覧(2018年10月10日)にて「スキャナ保存の活用が促進されるような見直しを検討」という文言でも告知されていました。

過去の重要書類もスキャナ保存を容認することで、制度的にも柔軟さが増すことになり、制度の活用促進が期待されるいってよいでしょう。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP