最近読んで衝撃を受けたのが、大和総研・是枝俊悟氏のレポート「投資信託の外国税額控除の制度解説とファンドに及ぼす影響の試算」です。レポートを紹介しながら、税務への影響も考えます。

説明のポイント

- 大和総研・是枝俊悟氏によるレポート

- 2020年から始まる外国税額控除の制度で、投資信託の分配について、国内の所得税から外国税額控除される

平成30年度税制改正と投資信託の外国税額控除

2019年6月12日付のレポート「投資信託の外国税額控除の制度解説とファンドに及ぼす影響の試算」は、大和総研・是枝俊悟研究員による執筆です。

是枝氏のレポートは、着眼点に興味深いものが多く、私はいつも楽しみにしています。

さて、このレポートが何をテーマにしているのかというと、外国に投資する国内籍の投資信託で、外国で課税された配当等の税額については、国内の所得税額から外国税額控除を適用できる制度が平成30年度税制改正で措置され、それが2020年から始まるということです。

正直いって投資に興味がないと、「?」マークが頭にうかびそうなテーマです。

確かに平成30年度税制改正の概要を見ると「(5) 上場株式等の配当等に係る源泉徴収義務等の特例(措法9の3の2)」(国税庁「平成30年分 所得税の改正のあらまし」8~9ページ)という項目があります。

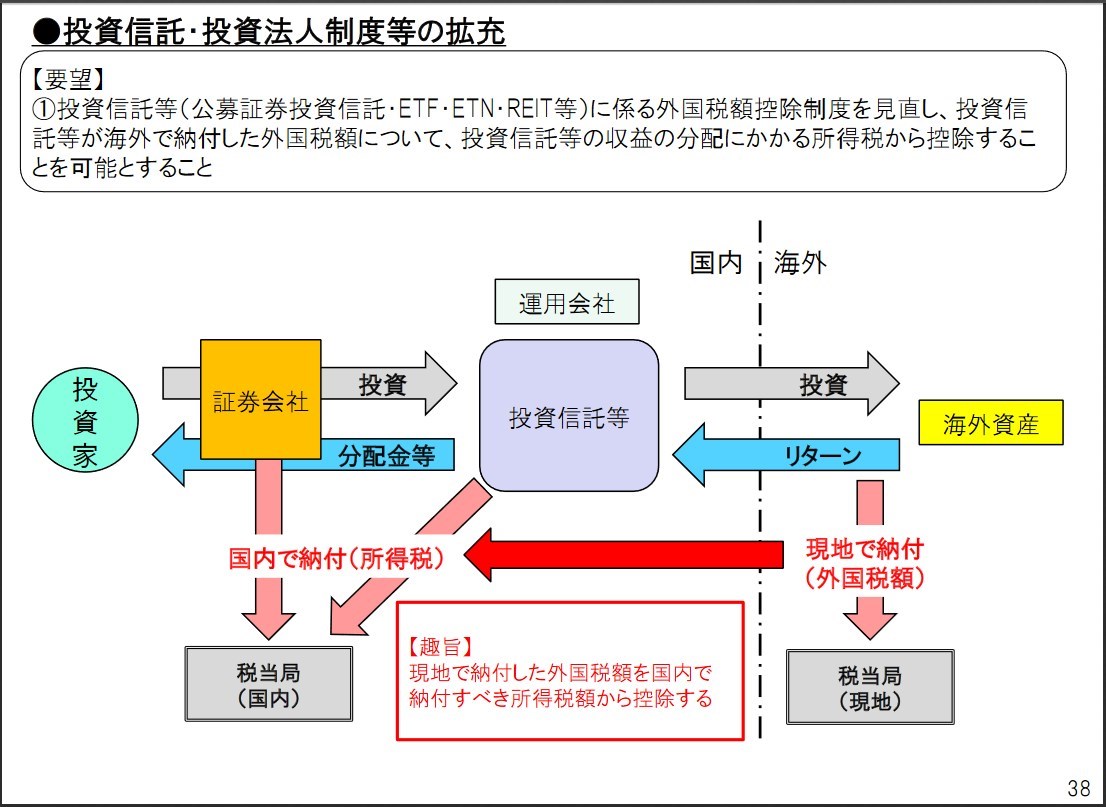

日本証券業協会の「平成30年度税制改正に関する要望」に、この意味についてのシンプルな図解がありましたので、引用しておきます。

この税制改正を詳しく解説し、影響を検討したのが、是枝氏のレポートということになります。

レポートのポイント

レポートにはサマリーがあるので、多忙な人はそこだけでも読むことをおすすめします。また、レポートを読んでいくと詳しい図解があるので、できれば中身も読んだほうがわかりやすいです。

このレポートを私なりにわかりやすくいうと、

- 国内籍の投資信託が保有している外国株式は、海外で受ける配当等に課税されており、二重課税として「隠れたコスト」になっていた

- 平成30年度税制改正により、2020年から、海外で課税された税額は、国内の所得税から外国税額控除で二重課税を排除できるようになる

- 投資信託は、一般に分配が少ないほうが課税の機会も少なく有利とされてきたが、税制改正により、収益が分配されれば外国税額控除も受けられることになり、投資信託の選択や個人投資家の運用にも影響があるかもしれない

ということでしょうか。

とくに最後の部分については、投資信託の教科書では「分配=課税のタイミングを早めるマイナス行為」という扱いでしたが、分配に対する考え方を変える必要がありそうです。

税務への影響は?

例えば、みんなが大好きなApple(AAPL)の株式を直接保有しているのであれば、外国税額控除については珍しくもない話でしょう。

しかし、外国株式に直接投資するのは、せいぜい「投資が趣味」という人ぐらいで、多くの人は国内籍の投資信託から、外国に投資していると思われます。

その国内籍の投資信託では、外国税額控除は無縁なものでした。これは運用会社と販売会社が異なるためとされています。(日本証券業協会「平成31年度税制改正に関する要望書(冊子)」35ページ)

今回の改正によれば、2020年からは国内籍の投資信託でも、分配金の課税(国内の所得税)について外国税額控除が適用されることになります。

特定口座における配当等について確定申告する場合は、外国税額控除に関する書類の添付も必要になると考えられるため、手続きが煩雑になりそうです。

まとめ

2019年6月12日付、大和総研・是枝俊悟氏のレポート「投資信託の外国税額控除の制度解説とファンドに及ぼす影響の試算」から、2020年からの国内籍の投資信託における外国税額控除の影響について述べました。

証券税制はどこか「魔窟」のような部分があり、個人的に見落としていた改正でした。

この話が本格的に話題となるのは、おそらく2020年近くになってからではないでしょうか。

おそらく是枝氏のレポートは、その話題に先鞭をつけたものと考えてよいでしょうが、それだけに衝撃的なレポートでした。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP