国税庁のスマホ申告の資料を見ていたところ、令和元年分の申告において「副業に係る雑所得の⾦額の計算表」が提供されるらしいことがわかりました。

説明のポイント

- 令和元年分の確定申告で、「副業に係る雑所得の⾦額の計算表」が新たに提供されるらしい

- 国税庁ホームページ「スマホ申告の手引き」に掲載されている。ただし2019年12月30日の時点で「未定稿」という記載があり、確定ではないことに注意

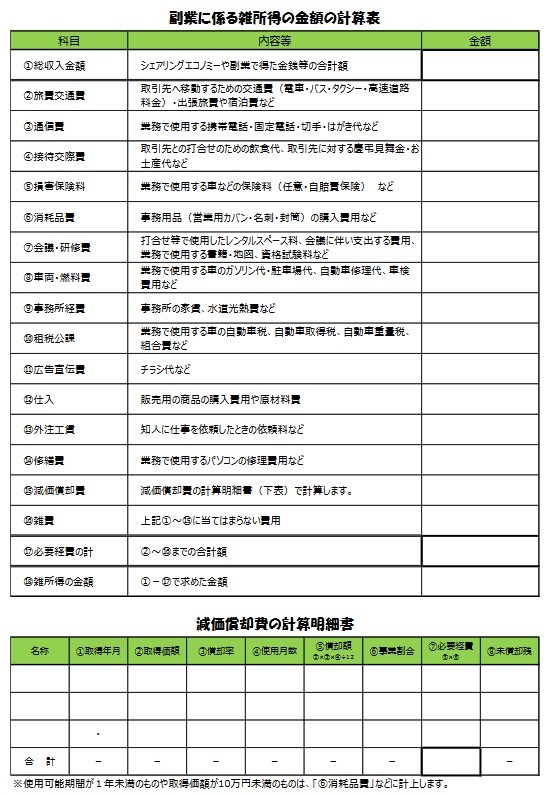

「副業に係る雑所得の⾦額の計算表」

スマホ申告に関する資料を確認していたところ、「副業に係る雑所得の⾦額の計算表」という見慣れない計算表があることに気づきました。

これは、すでに公開されている「令和元年分のスマホ申告に関する手引き等」のページのうち、「スマホで確定申告(副業編)」という手引きに掲載されています。

この計算表の位置づけを考えてみると、スマホ専用画面の雑所得に関するマニュアルには、この計算表への言及はありません。

計算表のフォントも、ずいぶんとポップな印象です。

確定申告書に添付が求められるものではなく、あくまで「雑所得を手元で事前に計算するための用紙(またはExcel)」である可能性が考えられます。

なお、令和元年分の確定申告では、スマホ専用画面で雑所得の申告が可能になります。

雑所得として、スマホに数字を入力する前段階の集計として、このような使い勝手のよい計算表が提供されるのでしょう。

ちなみに、2019年12月30日の時点では、この手引きのPDF左上に<未定稿>という記載があります。

年末のドタバタであわててアップロードしたために、消去されずに残ってしまっているのでしょうか。

計算表は「雑所得」へ申告を誘導するための広報資料か

なぜこのような計算表が用意されるのか、もう少し理由を深掘りして考えてみます。

まず、2018年1月頃に追加された国税庁タックスアンサーに、「No.1906 給与所得者がネットオークション等により副収入を得た場合」というものがあります。

その一部を転載します。

給与所得者の副収入としては、様々なものが考えられますが、例えば次のような所得については、一般的には、それぞれ雑所得に該当します。

1 インターネットのオークションサイトやフリーマーケットアプリなどを利用した個人取引による所得

2 ビットコインをはじめとする仮想通貨の売却等による所得

3 民泊による所得

国税庁における副業の見解としては、このタックスアンサーが基準となるでしょう。

そして、この計算表が用意されるのは、副収入の申告漏れが多いことに警告を発する意味合いもあるでしょう。

これは、国税庁のパンフレットでもすでにおなじみの広報です。

これ以外の理由として、「単なる副収入は、事業所得じゃないよ」という牽制の意味合いもあるでしょう。

事業所得に区分されると、青色申告による控除や、赤字の場合には給与所得との損益通算も可能となります。

計算表の区分を見ると、「シェアリングエコノミーや副業で得た金銭等の合計額」という記載があり、それらの収入は事業所得ではないぞ、という意志を感じます。

計算表を見てみると……

せっかくなので、もう少し計算表を見てみましょう。

会議費を見ると、「レンタルスペース料」という記載があって、いかにも今風です。

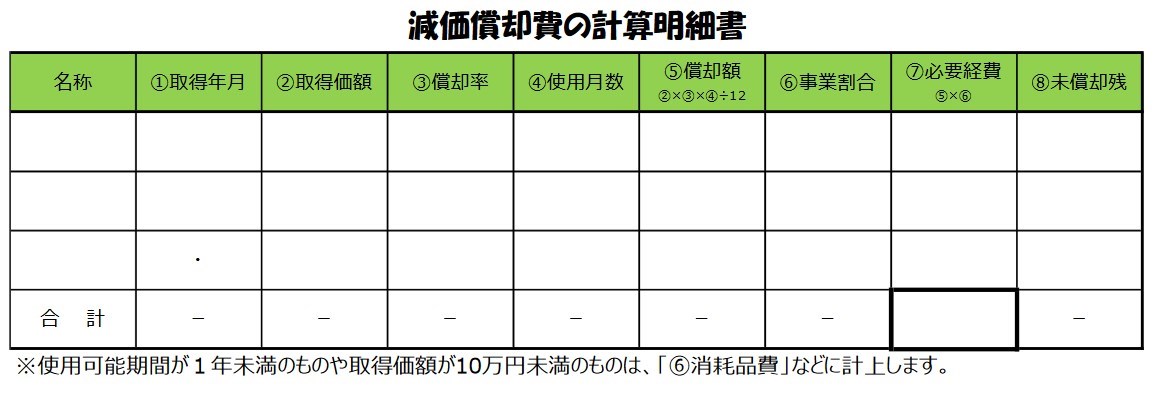

一番下に載っている「減価償却費の計算明細書」を見ると、これだけでは償却率の記入が難しいように感じます。

もしかすると、この計算表が用紙で配布された場合は、その裏側に耐用年数と償却率の対応表が載っている可能性もありそうです。

Excelで提供される場合は、自力で償却率を調べる必要があるでしょう。

まとめ

令和元年分の確定申告において、「副業に係る雑所得の⾦額の計算表」が用意されるらしい、ということがわかったので記事にしました。

国税庁ホームページで普通に載っている情報ですが、「未定稿」という記載が見られるため、確定ではないことに留意をお願いします。

なお、「令和2年度税制改正の大綱」を読むと、一定の雑所得がある場合には、取引書類の保存や、収入・経費の内容を記載した書類の添付が求められることとなり、令和4年分から実施されます。

この計算表は、今後これらの制度の下敷きとなる可能性もあるため、留意が必要でしょう。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP