規制改革推進会議で提言された「源泉徴収業務」に関する書類の押印廃止について、これを補足的に考える記事です。

もし扶養控除等申告書への押印が今後廃止されるならば、同時に「電磁的方法による提供の承認申請」も、廃止を含めて検討すべきでは? と提言します。

説明のポイント

- 規制改革推進会議において、源泉徴収業務に関する書類の押印について廃止が提言された

- 当ブログでは、扶養控除等申告書などの年末調整書類(紙)に押印を廃止するのであれば、特例とされているデータ提出への規制もゆるめることを提言している

提言

「源泉徴収に関する申告書に記載すべき事項の電磁的方法による提供の承認申請」は、扶養控除等申告書などの年末調整書類を、紙ではなくデータでの提出を可能とするものです。

データ提出の場合は、本人確認措置ができることを条件として、税務署に事前申請による承認も必要とされています。

もし、紙の年末調整書類に押印を不要とするならば、データ提出(所得税法198条2項)も規制をゆるめ、事前申請による承認制度の廃止を提言します。

「電磁的方法による提供の承認申請」とは?

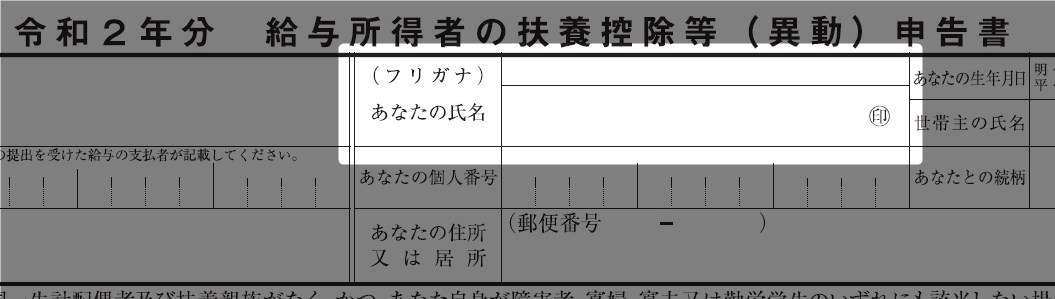

扶養控除等申告書などの書類は、紙がベースです。そして、氏名欄に名前を記載、押印をして、会社に提出しています。

名前を書き、押印するのは、これが税務書類であり、国税通則法の要件だからです。

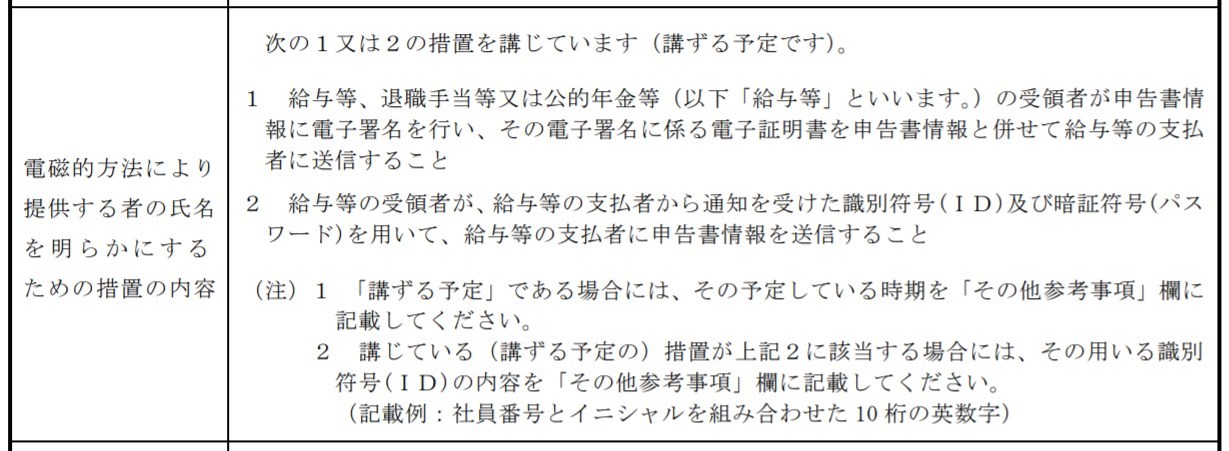

ところが、紙ではなく、データで提出する場合は、そのデータに押印することは当然ながら不可能です。その特例措置として用意されたのが、「電磁的方法による提供の承認申請」です。

押印ができない代替として、本人確認をハッキリさせる措置を会社に義務づけており、さらに税務署の事前申請による承認も必要です。

事前申請の書類を見てみると、押印にかわる本人確認の措置が提示されています。

実務上では、会社から配布された「ID(メールアドレス)とパスワード」による方式がほとんどでしょう。

押印不要なら、データ提出の規制もゆるめては?

規制改革推進会議(2020年5月)において「源泉徴収業務に関して、雇用者と従業員は継続的関係にあり、押印による本人確認の必要性は低い」と指摘されており、見直しの機運があると承知しています。

では、年末調整書類をデータ提出している場合はどうでしょうか? データ提出であれば、もともと押印不要なのだから、押印制度の見直しとは関係ないという意見もありそうです。

ここで一度、年末調整書類における紙とデータ提出の違いについて、整理してみます。

紙による提出が「原則」であって、データ提出は「特例」とされています。

さきほども述べたとおり、データ提出では押印できないため、その例外として本人確認をルール化させて、さらに税務署への事前申請と承認を必要としていました。

紙で押印不要なら、データ提出も電子署名等は不要?

では今後、「原則」の紙において押印が不要とされた場合、その特例であるデータ提出では、どうなるのでしょうか?

繰り返しになりますが、本人確認の手段は、紙は押印で実施していたところ、データ提出では電子署名やID・パスワードで代替していたわけです。

もし紙で押印(本人確認)が不要になるならば、データ提出においても電子署名等(本人確認)は不要ではないか? という意見が出てもおかしくはありません。

もちろん、データ提出では、本人が提出したという点がうやむやになりがちですので、電子署名等の確認措置は存続させようという意見も当然にありえます。

しかし、紙の扶養控除等申告書であっても他人作成の疑いは残るものですから、データ提出だけで不正が起こりやすいとは一概にいえません。

(筆者の主張はこの点ではないため、両論併記にとどめます)

税務署への承認申請を廃止してはどうか

さて、この記事で筆者が提言するのは、税務署への承認申請制度は廃止してはどうかということです。

そもそも、データ提出では国税通則法が求める押印による本人確認ができないために、その特例措置として、承認申請を条件とした規制が設けられていたわけです。

ところが、原則である紙への押印(本人確認)が不要になるとしても、その特例であるデータ提出に対する規制(本人確認措置)だけが存置されてしまう……という問題が生じます。

承認があろうとなかろうと、もし本人が提出したという年末調整データが保存されていなければ、調査の時点で不提出を認定すればすむ話です。これは紙と同じレベルの話であって、特別にデータである不都合はありません。

承認申請の制度廃止を提言するもう一つの理由は、データ提出が原則であるべき、という転換の必然性です。

国税庁が「年末調整手続の電子化」に乗り出したのは、この視点があるからで、まさしく「もう紙はやめて、データ提出にしよう!」という呼びかけといえます。

ところが、紙(押印)が原則という「しばり」が残っているために、データ提出に切り替えようとしても、税務署への申請承認が必要という規制が残っています。

このままでは、データ提出への切り替えは遅々として進まず、制度の使い勝手も悪いままです。

まとめ

年末調整書類に関する押印廃止の見直しがあり得るのであれば、これにあわせてデータ提出に関する規制の緩和も同時にしてはどうか、という提言をしました。

下表のとおり、紙(原則)に比較してデータ提出は特例の扱いで、税務署への事前申請が必要です。

これは、本人確認措置を実施する必要性から生じた規制と考えられますが、もし紙の押印による本人確認が不要というならば、もはやデータ提出だけを厳しく規制する必然性はありません。

データ提出における電子署名等の実施について、その必要性は賛否両論がありそうですが、最低限でも、事前申請による承認制度は廃止してよいと考えます。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP