東日本大震災から10年が経ちました。「被災地が忘れられている」という話もあるなかで、税に関わる立場としては、常に「復興」の文字を見続けてきました。それは「復興特別所得税」という税があるためです。

普段語られることの少ない「復興特別所得税」について、改めて考える材料を提供します。

復興特別所得税とは

東日本大震災への復興のため、「復興特別所得税」という税が、ひろく国民に課されています。

「復興特別所得税」は、既存の所得税をベースに2.1%を上乗せすることで、薄く広く国民に負担を求めています。

この「2.1%上乗せ」とは、例えば100,000円の所得税であれば、復興特別所得税がさらに2,100円追加されるということです。

復興特別所得税の予算規模は、令和3年度で約4,000億円(復興庁令和3年度歳入概算見積書より)とされています。

これは所得税の税収が年間20兆円程度とされていますので、その2.1%ということであれば、4,000億円ということになるでしょう。

復興特別所得税にまつわる話

1.税率が「2.1%」なのはなぜ?

復興特別所得税は、確定申告などをすれば、常に目に入る税金といえます。

復興特別所得税の税率は「2.1%」とされています。素朴な疑問ですが、税率はなぜ「2%」ではなく「2.1%」なのでしょうか。

課税が始まった当時を思い出しても、復興特別所得税の税率については、とくに説明されていなかったように記憶しています。

法令の決め方について説明は多くありますが、税率については、その決定理由はとくに見当たらないことがほとんどのように感じます。政治と財政上の調整で決まるためでしょうか。

2.キリが悪く使いづらい

復興特別所得税を課税することについて批判が多くあるのは、税務の計算上において、煩雑さが生じるということです。

所得税の税率は5%~45%とキリがいい税率なのに、さらに2.1%を併せて計算する必要があるため、所得税と復興特別所得税の総額でみると、非常にわかりづらいものとなっています。

これでとくに煩雑となるのが、源泉所得税の計算です。かつては10%だった税率も、所得税と復興特別所得税を合計すると、「10.21%」で計算する必要があります。

源泉所得税は、所得税の「前払い」であり、確定申告によって税額は最終的に精算されます。

この点を考えると、実務において計算する機会の多い報酬については、復興特別所得税を考慮せずに「10%」(もしくは所得税と復興税の合計で10%)で計算したい……という要望も見られますが、改善はされないままです。

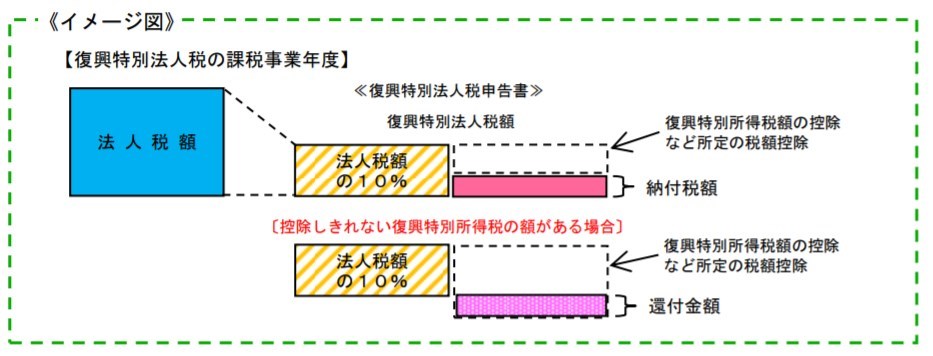

3.かつて存在した「復興特別法人税」

所得税に上乗せする復興特別所得税に似た制度で、法人税に上乗せする「復興特別法人税」という税金もかつて存在しました。

しかし、国際的な法人税の引き下げ競争のなかで、復興特別法人税は、当初の予定よりも早期に課税廃止とされました。

税率は、通常の法人税額に、さらに10%を上乗せするというものでした。

引用:復興特別法人税のあらまし(改訂版)(国税庁)

4.消費税は負担が増えてけしからん! では復興税はどうなの?

前述のとおり、復興特別所得税の税収は、およそ1年あたりで4,000億円とのことです。

ここで不思議なのは、こうした4,000億円が国民に対して課されているにも関わらず、これを批判する声はまったく聞かれないことです。

これは、消費税に対するすさまじいブーイングと比べると、いかにも奇妙な現象です。

消費税を目の敵にして批判する人は多いですが、復興税についてはどうなのでしょうか? 国民の負担という意味では、消費税も復興税も同じようなものです。

現状の新型コロナウイルスの影響でも、経済対策として消費税を下げろと激怒する人は多数いますが、所得税や復興特別所得税を引き下げろと激怒する人は皆無です。

復興税が批判されづらい理由は、「被災者への思いやりがない」と思われたくないために、「復興」が聖域化しやすい状況があるかもしれません。誰しも、虎の尾は踏みたくないものです。

5.いつか来る次の大災害。復興税は恒久増税?

日本列島はモンスーン地域にあり、国土の大半が山林で、火山も多く、海岸線の多くが太平洋に接し、プレートが重なり合うという、世界でも有数の災害多発地帯です。

日本人的価値観(村社会、物事にさほど執着しない)は、昔から多発していた災害の多さに根ざしていると分析する学者もいるようです。

話を戻しますが、このような日本の環境を直視すれば、大災害はまたいずれ起こります。将来の災害を語ることは、不謹慎でもなんでもありません。

細かい災害を見ても、毎年のようになんらかの災害が各地で起こっています。その実例としては、国税庁における災害の「お知らせ」を見れば、そのことは明らかです。

現在想定されている大災害とは、富士山の噴火、首都直下型地震、南海大地震などです。このような災害が起これば、通常の税収でまかなうことは厳しいため、新たな復興予算が必要となるでしょう。

現在の東日本大震災からの復興については、復興特別所得税の課税期間は2037年までとされています。再び大災害が起これば、復興税は事実上恒久化する恐れもあるでしょう。

現状において気になるのは、比較的平常時に復興税を課税しつづけていると、次の大規模災害の発生時には、すでに担税力が失われているのではないか、という懸念です。

こうした点についても、批判されることは少ないように感じます。

まとめ

震災から10年にあたり、復興特別所得税にまつわる疑問を挙げてみました。

筆者は税理士であり、財政の専門家ではありませんが、復興特別所得税という税については、常日頃から接するために、長らく気になる存在でした。

とくに気になっていたのは、消費税がやたらに批判されるわりに、復興特別所得税はさほど批判されないことです。規模は違うにせよ、どちらも同じ国民負担であるにも関わらず、です。

単なる消費税の引上げには批判がつきまといますが、「復興」については、被災者への心情的な遠慮が影響しているかもしれません。ポピュリズムであれば、当然に身近で不人気な税からバッシングするのが正しい行動といえます。

この10年間で明らかになったことは、「復興税」は批判されづらいということです。

今後も大災害による復興増税がありうるとしたら、法人の内部留保をターゲットにした復興特別法人税の復活や、「復興特別消費税」があっても違和感がないように思います。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP