前々回の記事に続き、マイナポータルの「法人設立ワンストップサービス」について触れてみます。今回は、「給与支払事務所等の開設届出書」についてです。

法人設立届と同時に出す届出書の一つと認識されていますが、提出は「必須」か、という視点で考えてみます。

説明のポイント

- 法人設立ワンストップサービスにおいて「給与支払事務所等の開設届出書」は「必須」と案内されているが、「現時点で提出が不要な場合」もありうるとも案内されている

ワンストップサービスには「必須」とあるが?

マイナポータルにある「法人設立ワンストップサービス」については、法人設立後に提出が必要なものについて、「必須」のマークが表示されています。

「必須」のマークが表示されているのは、税務署への法人設立届、都道府県・市町村への法人設立届と、税務署への「給与支払事務所等の開設届」の4件のみです。

設立届は当然にわかるとして、「給与支払事務所等の開設届」も必須なのか、という点が気になりました。

そこで手続き一覧の説明をよく見ると、

【注意事項】

提出期限内に提出先へ確実に届くように法人設立ワンストップサービスから提出する必要があります。なお、「必須」がついている手続は法人設立後、一定期間内に必要な手続となります。

給与支払事務所等の開設等届出は給与支払事務所等を開設してから1か月以内に提出が必要です。

現時点で提出が不要な場合はチェックを外してください。

というように、「現時点で提出が不要な場合はチェックを外してください」という指示があります。

「チェックを外してください」といわれても、当初はすべてのチェック欄が空欄なので、意味がわかりづらいです。

ブログ筆者なりに理解すると、「必須」という表示のある届出はすべてチェックして提出するものであるが、現時点で「給与支払事務所等の開設等届出」が不要な場合は、そのチェックを外して提出しなくてもよい、という意図に読めます。

所得税法ではどう書いてあるのか?

実際のところ、ブログ筆者の経験では、法人設立後に「給与支払事務所等の開設届」を提出しなかったことはありません。

では、もし社長1人の法人で、その設立後に役員報酬を支払うつもりがなければ、「給与支払事務所等の開設届」を提出しなくてよいのでしょうか。

所得税法を読んでみると、

(給与等の支払をする事務所の開設等の届出)

第二百三十条 国内において給与等の支払事務を取り扱う事務所、事業所その他これらに準ずるものを設け、又はこれらを移転し若しくは廃止した者は、その事実につき前条の届出書を提出すべき場合を除き、財務省令で定めるところにより、その旨その他必要な事項を記載した届出書を、その事実があつた日から一月以内に、税務署長に提出しなければならない。

とあります。

社長1人の法人でも役員報酬を払うつもりが一切なければ、「国内において給与等の支払事務を取り扱う事務所」といえるかは微妙です。

個人事業における取扱いとのバランスを考えると、法人でも給与を支払うことになった時点で「国内において給与等の支払事務を取り扱う事務所」に該当するようにも思われます。

しかし、将来的に支給する可能性までも含んで、いまは支給していなくても「国内において給与等の支払事務を取り扱う事務所」とされる可能性もありますが、この場合だと先に紹介したワンストップサービスの「現時点で提出が不要な場合はチェックを外してください」の意味がわからなくなります。

筆者としてはこうだと断言できないので、悩みのままに書いておきます。

支払予定がないのに「開設届」を提出するのは不自然?

ここまで読んだ人は、「そんなどうでもいいことで悩まなくても、とりあえず出しておけばいいのでは?」という意見がほとんどでしょう。

実際のところ、給与の支払い予定がなかったとしても、ほとんどの場合で設立と同時に「給与支払事務所等の開設届」が提出されているものと思われます。

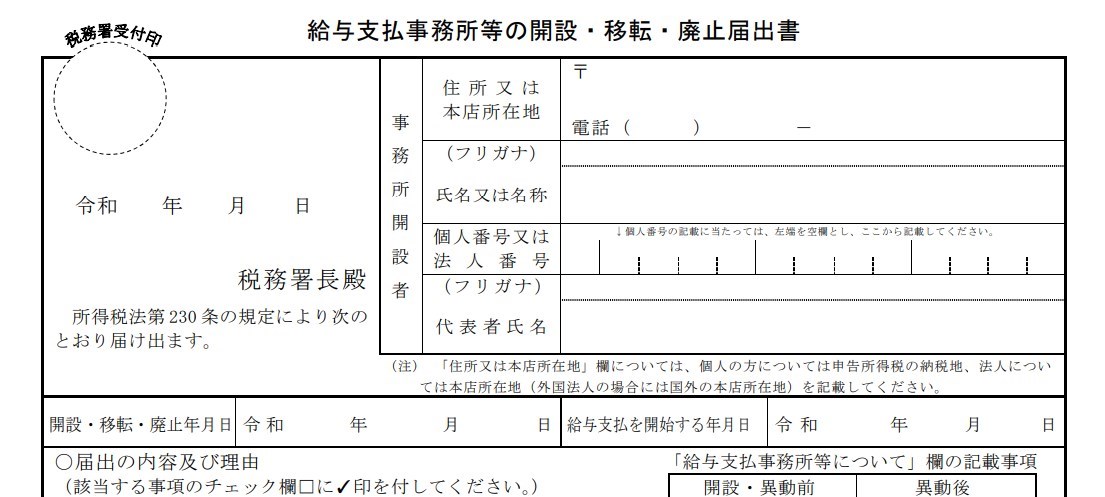

しかし、開設届の書式を見ると、「給与支払を開始する年月日」という欄があります。

もし給与の支払いをするつもりがない場合でもこの届出書を提出するならば、「給与支払を開始する年月日」とは何なのか、という疑問を覚えます。

記載要領では、「「給与支払を開始する年月日」欄は、給与支払事務所等を開設した月中に給与の支払が開始されない場合に、給与の支払を開始した日(又は開始予定日)を記載してください。」と説明されていますが、どこまで先の見通しまで「開始予定日」なのかは、よくわかりません。

引用:[手続名]給与支払事務所等の開設・移転・廃止の届出(国税庁)

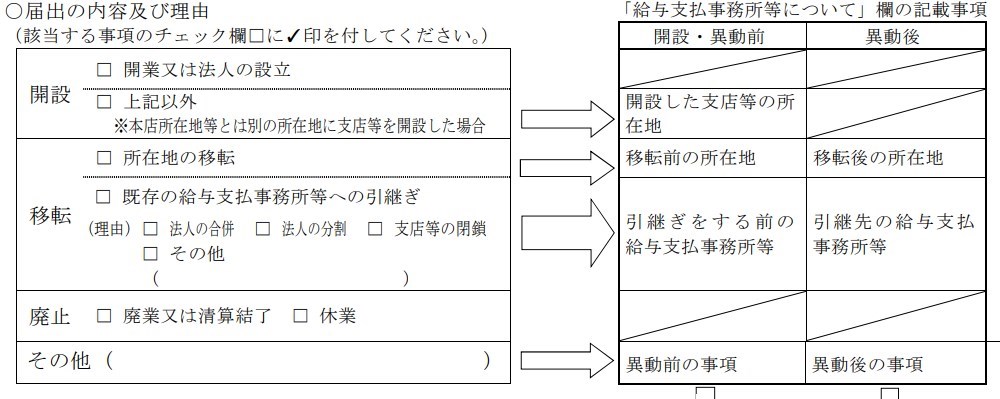

また、法人設立からしばらくたって、給与を支払うこととした場合に開設届を出すときには、理由の説明欄に当てはまるものがないので、この点も微妙です。

「開設」の「上記以外」をチェックするとしても、支店等の設置になってしまいます。この場合、「その他」の欄に書けばいいのでしょうか?

この届出書の内容を定めている所得税法施行規則99条においては、「給与支払を開始する年月日」も「理由」の説明も、明記されてはいません。

そうなると、「給与支払を開始する年月日」や「届出書の内容及び理由」とは、施行規則における「その他参考となるべき事項」に該当するように読めますので、給与の支払いを開始する時点で開設届を出して、それなりのことを書けば問題ないようにも思われます。

給与なし・源泉納付なしだと問い合わせのハガキが届く

法人設立後に源泉所得税の納付をしないままだと、国税局の源泉所得税事務集中処理センターから、「源泉所得税及び復興特別所得税の納付についてのお願い」という、納付状況についての問い合わせのハガキが届くことがあります。

前述のとおり、開設届に「給与支払を開始する年月日」を自分で記入しているにも関わらず、納付のアクションを起こさなければ不自然ですので、源泉所得税の納付状況について問い合わせを受けることは当然でしょう。

では、もし「給与支払事務所等の開設等届出」を提出しなかった場合は、どうなのでしょうか。

事例を耳にすることがまったくないのでよくわかりませんが、給与の源泉徴収がないわけですから、給与についての問い合わせを受ける理由はないものといえます。

ただし、税理士の関与が予想されるならば、税理士報酬についての納付状況を問い合わせされる可能性はあるのかもしれません。

0円納付書の非提出は「不納付」か

なお、給与の支払いがない場合は、そもそも支払いがないのですから、源泉所得税を納付する必要はありません(所得税法183)。これは開設届の提出の有無にかかわらず、同じと思われます。

ということは、給与の支払いをしていないのであれば、あとは税理士報酬などがない限り、通常は納付不要といえるでしょう。

支給額があっても納税額が0円であれば、0円と記載した納付書を提出するように求められるのはわかりますが、これがもし給与の支払いがなかった場合でも同様なのかという点や、仮に非提出だったとしても「不納付」になるのかという点は、微妙な疑問を覚えます。

国税局のハガキでは、納付税額がない場合でも「合計額¥0」の0円納付書を提出するように案内されています。

筆者の経験では、国税局の事務処理センターからの問い合わせのハガキに「支給額0円・納付税額0円」と回答したあとで、「0円納付書」で提出しなおすべきと指導されたことは、筆者の記憶にはありません。

とはいえ、問い合わせを受けると面倒ですので、実務上では給与の支払いがなかったとしても、0円納付書を提出しておくことが通常と思われます。

まとめ

「給与支払事務所等の開設等届出」について、法人設立時の提出は必須なのか、という点を考えてみました。

ワンストップサービスでも「現時点で提出が不要な場合はチェックを外してください」と案内されているとおりで、提出しなくてもよいケースもありうると思われます。

実際のところは、給与の支払いの有無にかかわらず提出されていることがほとんどでしょう。

あまり事例を耳にしない内容で、もしかすると筆者の勘違いがあるかもしれません。違う見解をお持ちの方もいるでしょうから、ご参考程度でお願いします。

続きの記事があります。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP