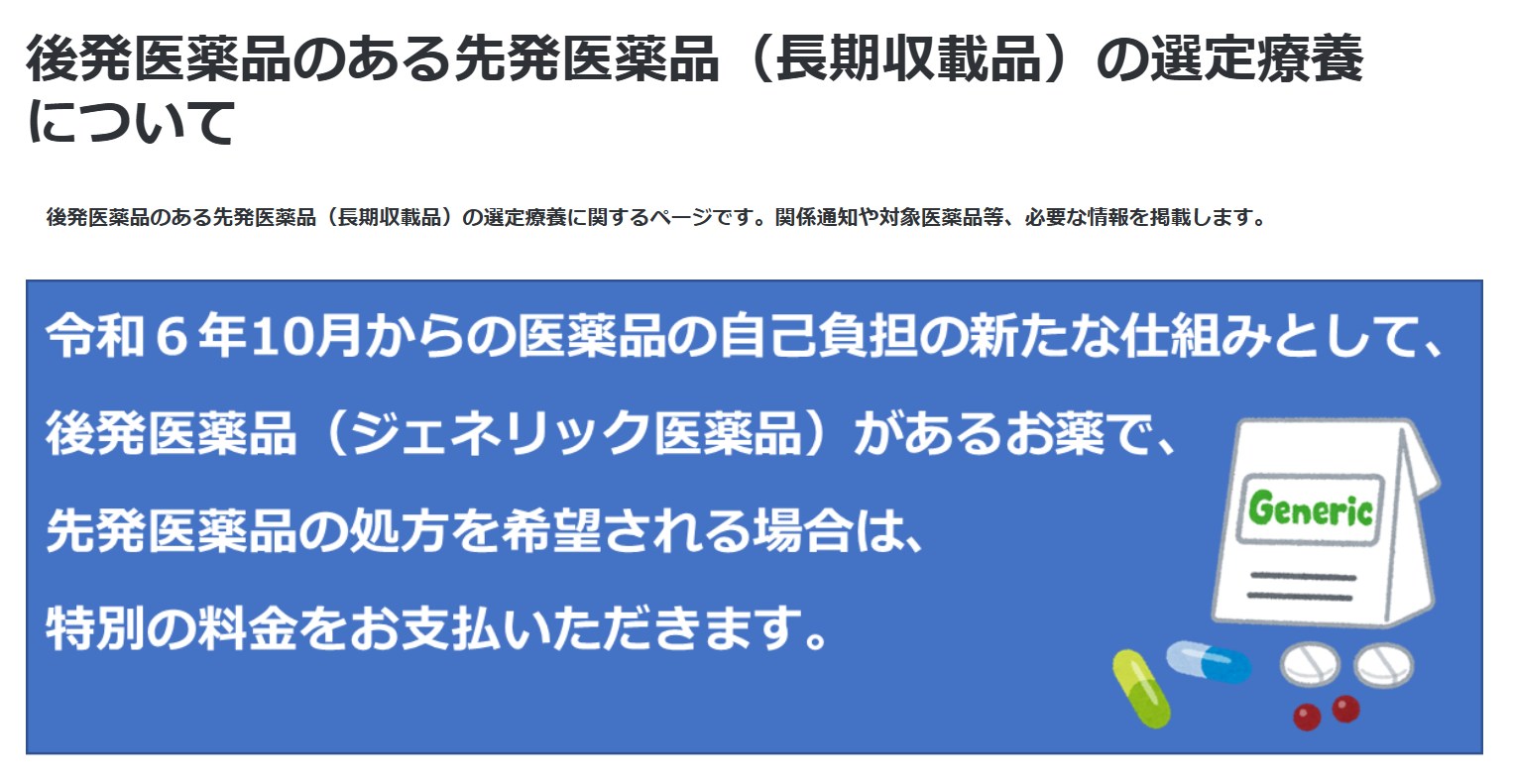

令和6年(2024年)10月からの医療費の制度改正で、後発医薬品(ジェネリック医薬品)があるがあえて先発医薬品を選んだ場合は、医療費について一部自己負担が生じることとなったそうです。この点で、医療費控除でも影響を受ける部分があるようです。

医療費通知のはがきや、マイナポータル連携を利用して医療費控除を計算する場合に影響しそうなので、要注意です。

情報元

日本税務研究センターの研修動画(第54回「確定申告の実務 令和6年度確定申告の手引き編」(講師:今中明子 税理士))で勉強していたところ、動画の説明のうち、医療費控除の説明(27分30秒付近)で気になる項目がありました。

今中先生の説明によると、医療費控除に関する改正で「後発医薬品のある先発医薬品の選定療養に係る医療費控除の取扱い」という項目があります。

その詳細は厚生労働省のホームページに紹介がありますが、かいつまんでいうと、ジェネリックがあるのに先発医薬品を希望した場合は、追加の自己負担が生じることがある、ということのようです。

この制度が令和6年(2024年)10月から始まったとのことで、この追加の自己負担である「特別の料金」も医療費控除の対象に含まれるとのことです。

過去に同じ内容をどこかで読んだ記憶があったのですが、「税のしるべ」(2024年10月21日号)で紹介されていました。

国税庁タックスアンサーのQAリンク

研修動画では時間の問題もあって説明されていませんが、国税庁のタックスアンサー「No.1119医療費控除に関する手続について」のQAリンクで、詳細な説明がありましたので転載します。

後発医薬品(ジェネリック医薬品)がある医薬品で、先発医薬品を希望した場合に支払う「特別の料金」

Q6

後発医薬品(ジェネリック医薬品)がある医薬品について、先発医薬品の処方等又は調剤を希望し、「特別の料金」を支払うこととなりました。この「特別の料金」は医療費控除の対象となりますか。A6

後発医薬品(ジェネリック医薬品)がある医薬品で、一部の先発医薬品の処方等又は調剤を希望した場合には、「特別の料金」を支払うこととされています(令和6年10月以降)

この「特別の料金」については、対象となる先発医薬品の価格の一部に相当する金額を支払うものであり、治療又は療養に必要な医薬品の購入の対価として、医療費控除の対象となります。(所令207)

(注) 上記の「特別の料金」は、保険適用外部分の金額であることから、マイナポータル連携により取得する「医療費通知情報」には、「特別の料金」の金額は含まれません(このため、医療費控除の申告においては、「特別の料金」に係る領収証を保存し、その領収証から「特別の料金」について明細書の作成が必要になります)ので、ご注意ください。

医療費控除の対象になるが、医療費通知に含まれていない

なるほど、「特別の料金」も医療費控除の対象になるならとくに問題ないかな……という気もするのですが、気になるのは医療費通知(マイナポータル連携)には、この「特別の料金」が含まれていない点でしょう。

医療費通知に記載されていない項目といえば、これまでにも鍼灸、自由診療、差額ベッド代などがありました。このため、医療費通知に含まれていないことをことさら批判するつもりはないのですが、新しい項目が追加された点は知っておく必要がありそうです。

会計事務所としては、領収書の束を預かって手打ちする事が多いでしょうから、医療費の請求額に含まれていれば、そこまで影響はなさそうです。

ただし、この内容は保険適用外の項目に点数が記載される(参考)とのことなので、領収書を見るうえでは、確認のために手が止まるかもしれません。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP