所得税の確定申告における、振替納税について述べます。振替納税は便利な制度ですが、注意点も把握しておきましょう。

説明のポイント

- 「引っ越し」「結婚して姓が変わった」「消費税の納税が始まった」場合に要注意

- ネット銀行・ネット支店は振替納税に非対応のところも

振替納税とは?

振替納税とは、個人が所得税・消費税を納税する場合に使える納付制度のひとつです。振替納税を申請すると、個人の銀行口座から税金が自動的に引き落としされます。

振替納税の引き落とし日は、4月20日(平成29年の場合)です。振替納税では、引き落としが納期限から約1ヶ月先に延びるうえに、銀行口座から自動的に引き落とされるという利便性があります。利用手数料は発生しません。

一度申請をすれば、翌年以降も同じ口座から継続して引き落としされますので、毎年の手続きは不要です。

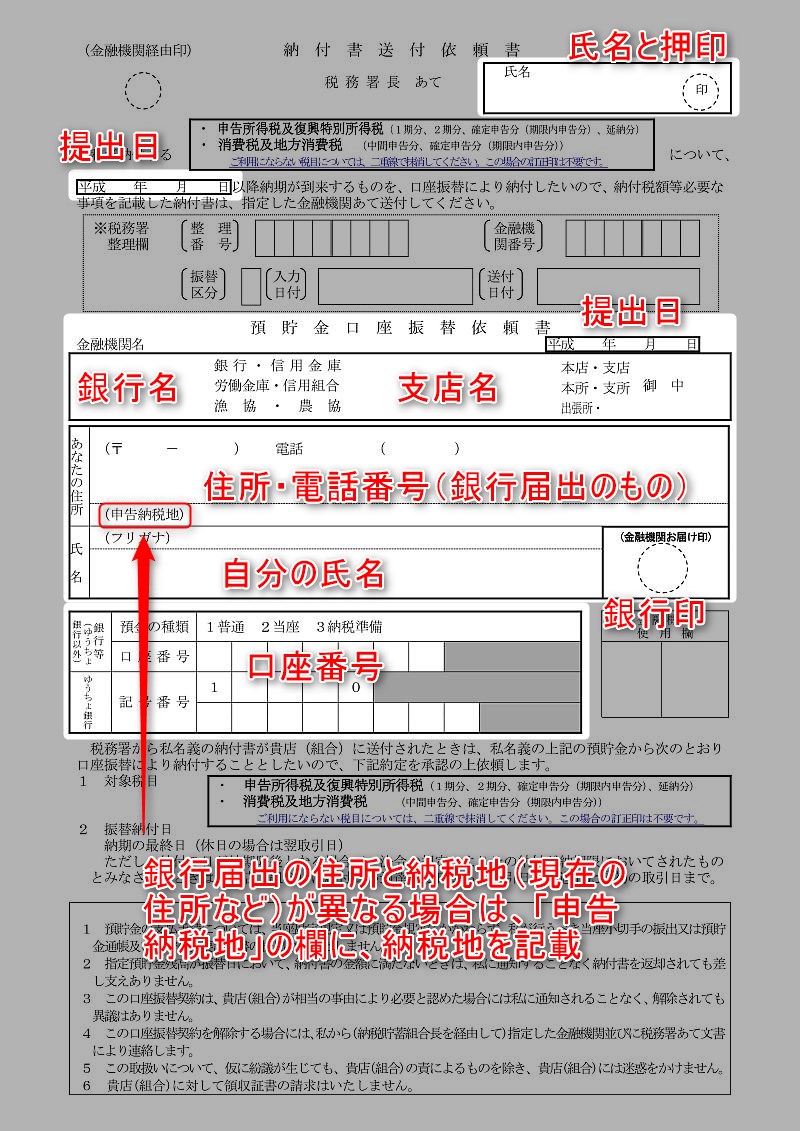

申請方法は、次の国税庁のURLから申請書をダウンロードして、申告書の提出期限までに提出すればOKです。

参考:[手続名]申告所得税及び復興特別所得税、消費税及び地方消費税(個人事業者)の振替納税手続(国税庁)

振替納税の注意点

(1)引っ越したら、再申請

引っ越しして、管轄の税務署が変わった場合は、振替納税の再申請が必要です。(同じ税務署の管轄内で引っ越しした場合は、再申請は不要)

便利な振替納税制度ですが、この点が唯一の欠陥ともいわれています。

なお、税務署もこの問題点を認識しているためか、東京国税局の管轄内では、税務署から「住居所の変更に伴う振替納税の再手続きについて」という文書が送付されることもあるようです。

この場合、新しい管轄の税務署に「納付書送付継続依頼書」を提出することで、同じ口座での振替納税が継続されます。(※ 税理士向け会報「東京税理士界」2017年1月号より)

(2)結婚して姓が変わったら、再申請

現行の日本国の法律では、結婚した夫婦はともに、夫婦どちらか片方の姓を名乗る必要があります(参考:法務省)。外国人との結婚を除き、夫婦別姓は認められていません。

このため、結婚した場合は、どちらか片方の姓が変わることにより、銀行の口座名義も変更する必要が生じます。

口座名義が変わった場合は、振替納税についても再申請が必要です。

(3)消費税の納税が始まったら、再チェック

以前に振替納税を申請済みで、消費税の納税が始まった場合です。

この場合、以前に振替納税を申請したときの「控え」を用意し、「消費税及地方消費税(中間分、確定申告分(期限内申告分))」の部分に二重線を引いていないか、念のため再確認しましょう。

二重線を引いてあると、その税目は振替納税の対象になりません。

(4)ネット銀行は非対応のところも多い

国税庁もアナウンスしていますが、振替納税に対応する銀行については、インターネット専業銀行では対応していないことがあります。

なお、国税還付金が受け取れるインターネット銀行や、地方銀行などのネット支店においても、振替納税には非対応のところもあります。振替納税には一般的な都市銀行・地方銀行・信用金庫を指定しておくのが無難でしょう。

対応一覧

- 新生銀行 →対応

- 住信SBIネット銀行、ソニー銀行、楽天銀行(リストに記載なし) →非対応

手続きを忘れていたらどうなるか?

申告書はきちんと提出したが、振替納税の手続きを忘れた場合や、振替納税の期日に引き落としができなかった場合は、「延滞税」が発生します。

振替納税の引き落とし日は、4月20日(平成29年の場合)です。納税資金は、その前日である4月19日までに銀行口座に入れておきましょう。

もし4月19日に残高不足になっていて、当日20日の朝一番に入金しても、引き落としに間に合わない可能性が高いです。

引き落としができなかった場合は、再度の口座引き落としをしてくれないので、ネットから自分で納税するか、税務署で納付するなどの手続きが必要です。

自分が振替納税かどうかがわからない場合

紙の申告書を提出している場合は、税務署から送付されてきた申告書用紙の第1表に、「振替納付日」の案内が印刷されています。もし印刷されていない場合は、振替納税は申請されていないものと考えてよいでしょう。

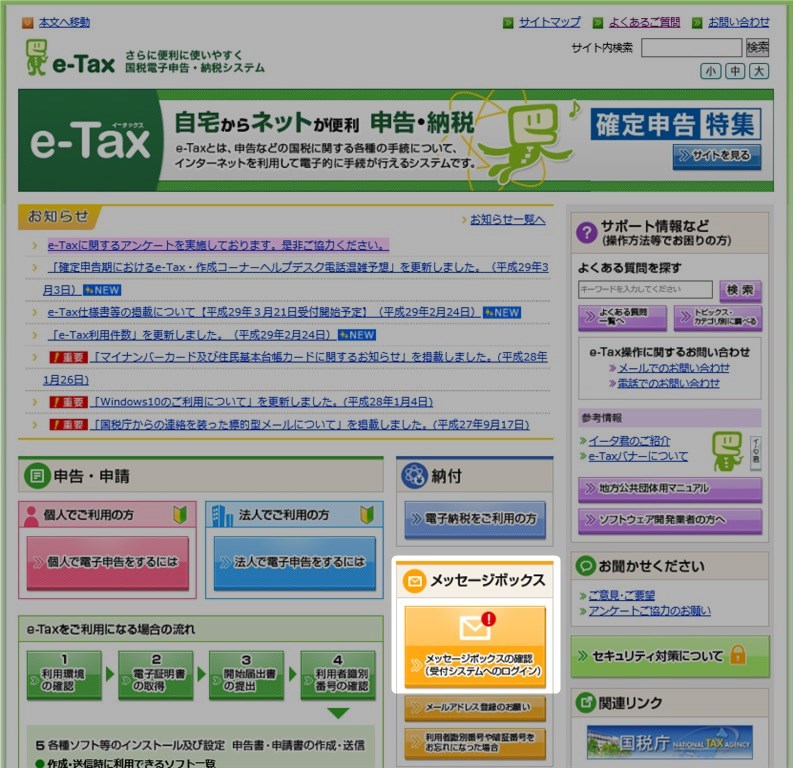

e-Tax(電子申告)を利用している場合は、申告のお知らせに「振替納税」を設定している銀行口座が記載されています。メッセージボックスにアクセスして確認しましょう。

サイト:e-Tax(国税庁)

【参考】振替納税の申請があって、期限後申告になった場合

振替納税を申請していて、申告書の提出が遅れた場合の話を紹介しておきます。

申告書が遅れた場合は、無申告加算税(5%~)が上乗せされます。ただし、次の条件を満たせば、無申告加算税は課されません。(参考:国税庁タックスアンサー)

- 申告期限から1ヶ月以内に期限後申告する

- 納税そのものは3月15日までに済ませてある

- 過去5年間に今回と同様のケースがない、無申告加算税・重加算税を課されていない

このように、期限後申告であっても、期限内に納税を済ませてあることが求められます。申告を忘れた場合は、納税もできていないことも多く、この条件に引っかからないことがほとんどです。

単なる提出忘れの単純ミスを救済する規定といえるでしょう。

ただし、振替納税の申請をしている場合は、この3月15日の期限は適用されません。申告期限から1ヶ月以内に、期限後申告書を提出する日までに納税も済ませます。

振替納税では、3月15日時点の納税の意思がわからないので、条件がやや緩和されています。

まとめ

振替納税にまつわる話を、注意点を中心にお知らせしました。

納税が自動でできる便利な制度なのですが、微妙にアナログなところがあるので要注意です。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP