当記事の初出時、「扶養控除等申告書」は申告書であり、国税関係書類に該当せず、スキャナ保存の対象ではないと述べていました。

しかし、専門誌「税務通信」(3480号)において、所得税法施行規則76の3によることで、扶養控除等申告書は国税関係書類に該当し、スキャナ保存の対象となるという見解が示されています。

このため当記事は、扶養控除等申告書を「電磁的方法」で保存することを推奨する趣旨のみを残し、スキャナ保存に該当する記載は削除しました。(2017年11月15日掲載)

扶養控除等申告書を、電磁的記録による方法で作成する方法をお伝えします。

説明のポイント

- 扶養控除等申告書は、電磁的方法なら紙の保管は不要になる。クラウドサービスの対応に注目

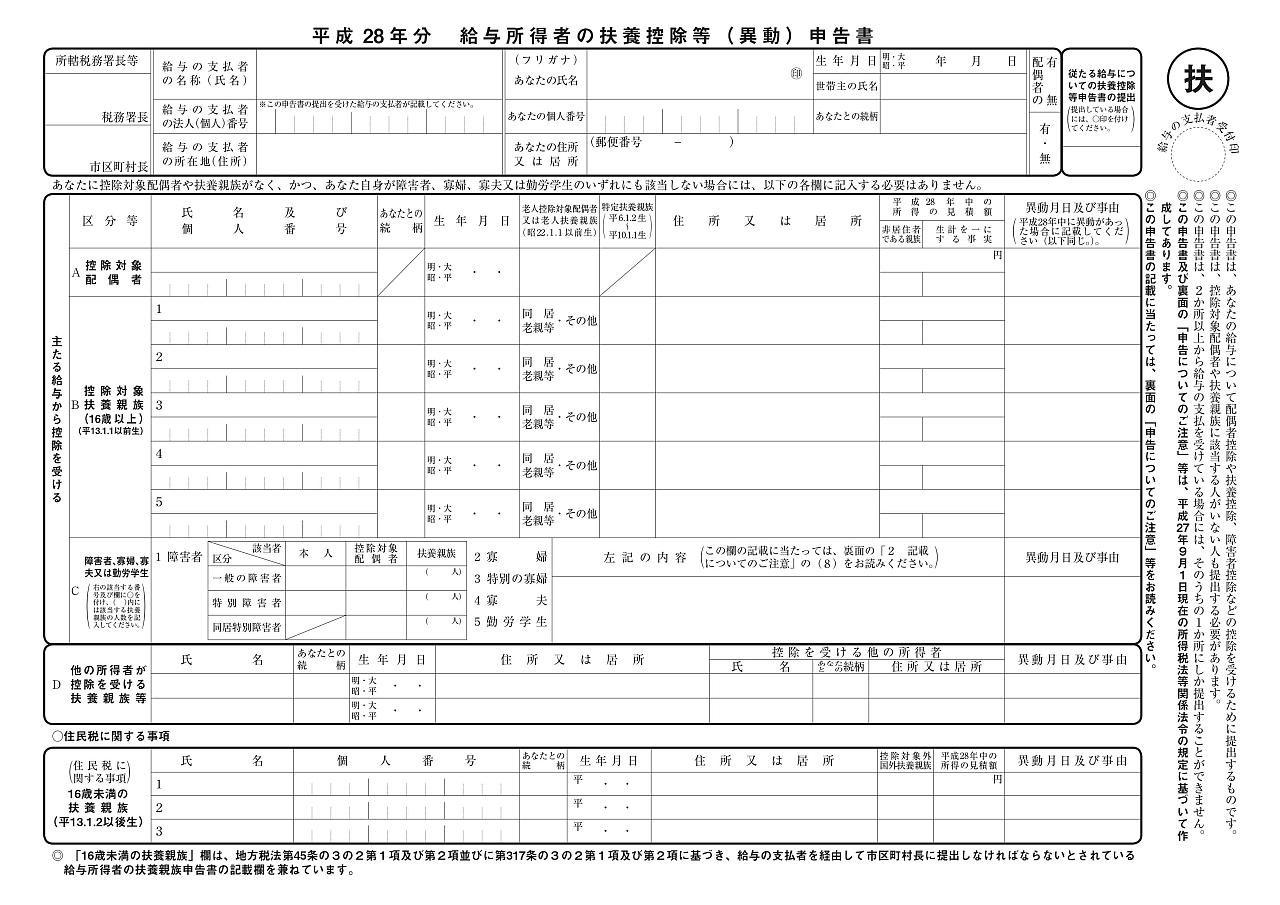

扶養控除等申告書は税務署に提出すべきもの

扶養控除等申告書は、従業員が会社に提出する書類です。そして、提出を受けた会社を経由して、税務署長に提出すべき書類でもあります。

参考:[手続名]給与所得者の扶養控除等の(異動)申告(国税庁)

実際は、会社は扶養控除等申告書を税務署に提出しておらず、会社で保管しています。

これは、この書類が会社に提出されたときに、同時に税務署長に提出されたものとみなす、と所得税法で規定されているからです。

税務署に提出すべき扶養控除等申告書は、確定申告書と同じく税務署への「申告書」ということがわかります。

扶養控除等申告書が会社に保管されている理由は、年末調整は会社でやるんだから、その手の書類も税務署に郵送せずに会社で保管しておいてくれ、ということでしょう。

紙で保管したくない場合はどうすればいい?

扶養控除等申告書を紙で保管したくない場合、どうしたらよいのでしょうか?

実は、扶養控除等申告書を紙で保管しなくていい方法があります。それは、電磁的方法(社内LANでの記入・送信など)です。

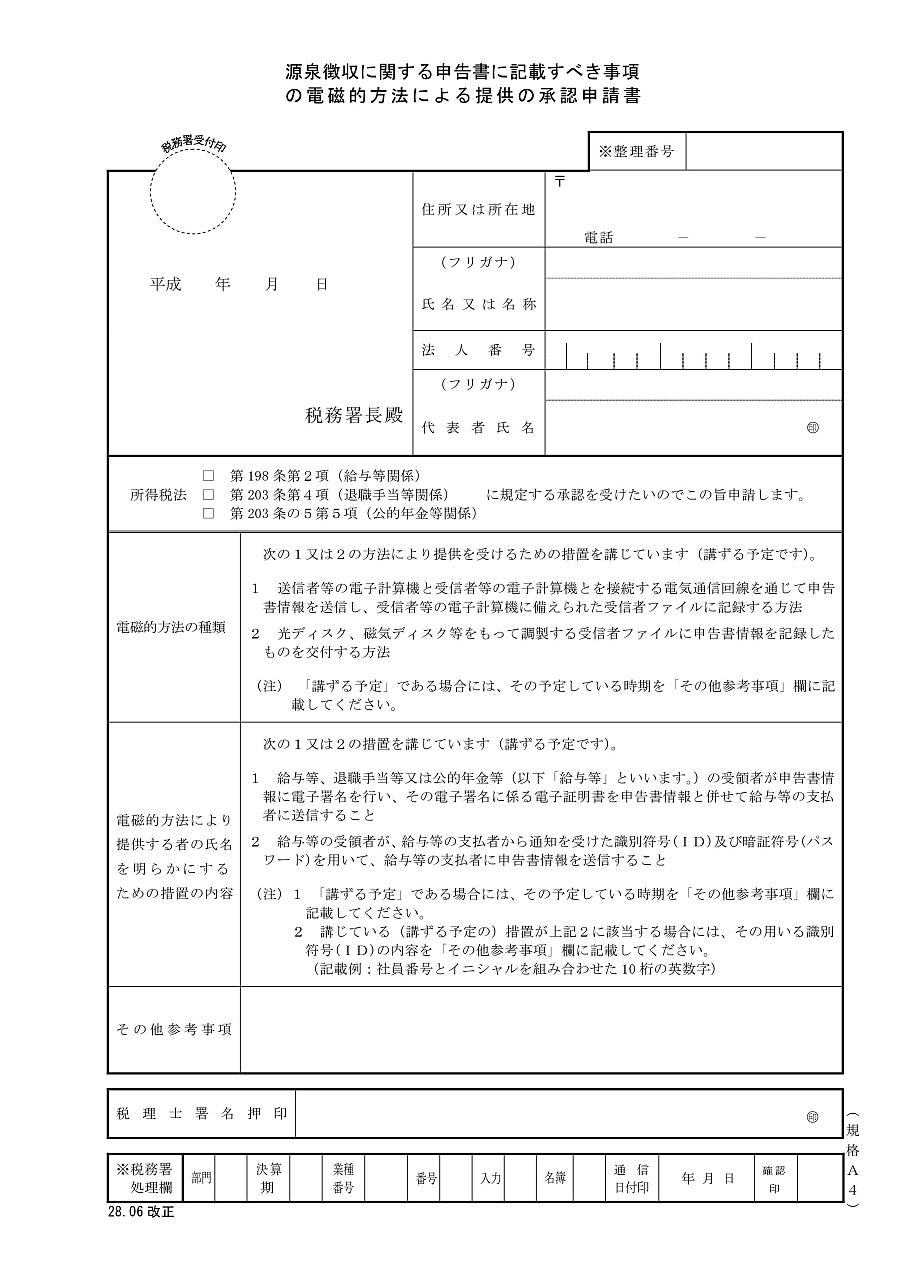

まず、税務署長から電磁的方法によるための承認を得る必要があります。

提出して問題がなければ、通知などは行われず、提出した日の属する月の翌月末で承認されたものとみなします。

参考:[手続名]源泉徴収に関する申告書に記載すべき事項の電磁的方法による提供の承認申請(国税庁)

電磁的方法とは?

電磁的方法では、作成から保存まで一貫してデータによる管理が求められます。この過程において、紙や手書きによる方法は認められません。電磁的方法は2種類から選択します。

- ① 申告書情報に、提出者本人の電子証明書が格納されている電子署名を行う

- ② 給与支払者から通知を受けたIDとパスワードを用いて申告書情報を送信する

この2種類の方法のいずれかによって、本人確認を行います。

①の電子署名の場合、すべての従業員が電子証明書(マイナンバーカードなど)を持っていることが条件ですが、まだまだ難しい話でしょう。このため、通常は②の方法をとります。

この電磁的方法は、マイナンバーの保管・破棄において有効とされており、税理士向けのマイナンバーガイドブックでも利用が推奨されています。

参考:日本税理士会連合会『税理士のためのマイナンバー対応ガイドブック』平成28年8月改訂版P54(税理士のみ閲覧可能)

クラウドのマイナンバー管理ソフトは対応しているか?

平成28年分から、扶養控除等申告書にマイナンバーの記載が必要になりました。

このため、マイナンバーを収集管理するクラウドシステムにおいて、扶養控除等申告書の管理にも対応する動きが見られます。

私が調べたところ、扶養控除等申告書の入力ができるクラウドサービスはあるものの、電磁的方法が利用できると書いてあるサービスは、記事執筆時点では見当たりませんでした。各社からの続報を待ちたいところです。

まとめ

扶養控除等申告書は紙で管理するのが原則です。

その例外として、電磁的方法の承認を得れば紙での保管は不要になり、保管する手間とリスクも削減できます。この方法は、税理士向けのマニュアルにおいて推奨されています。

また、平成28年分の扶養控除等申告書からは、マイナンバーを記載する必要があります。

マイナンバー管理ができるクラウドシステムにおいて、扶養控除等申告書の電磁的方法に対応することが望まれます。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP