インボイス制度の導入が与える影響について、「消費税の計算方法への影響」と「免税事業者への影響」の観点から述べます。

重要:消費税率の10%への引上げと軽減税率の導入は、平成31年10月1日に延期されました。インボイス制度の導入も、平成35年10月1日に延期されています。詳しくは、与党のとりまとめた資料を確認してください。なお、この記事は税制改正大綱の説明記事のため、年月日はすべて、延期決定以前の予定のままにしてあります。

消費税率引上げ時期の変更に伴う税制上の措置(自由民主党、2016年8月2日)

1.消費税の計算方法への影響

インボイス制度導入における関心事は、「消費税の計算方法に変化が生じるのか?」ということと、「記帳方法も影響を受けるのか?」ということでしょう。

請求書の形式はこう変わる

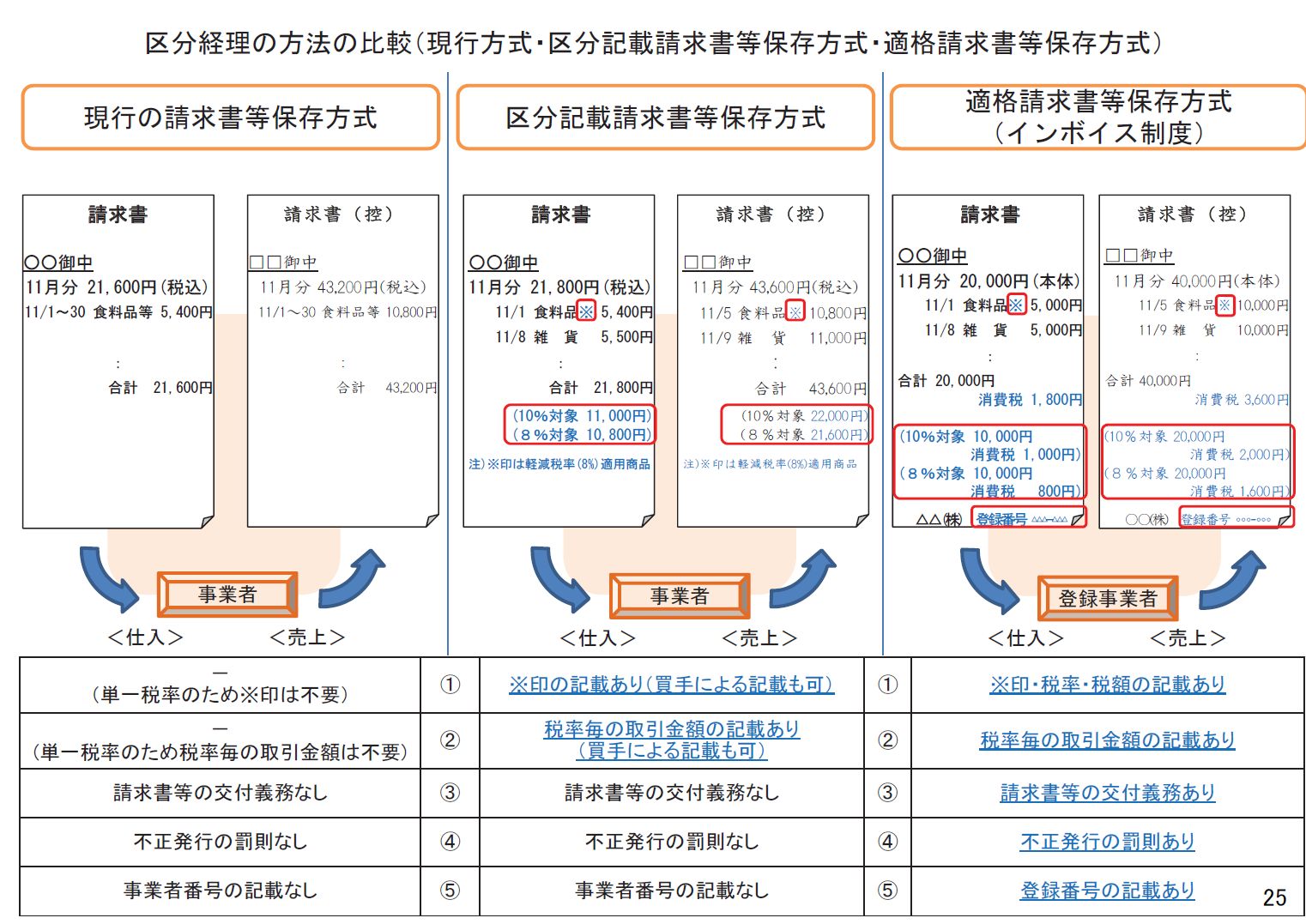

財務省の示した、現行の「請求書等保存方式」とインボイス制度との比較は、次の図で示されています。

請求書には、発行事業者の登録番号と、税率ごとに区分した税額がしっかりと書いてあります。

(図は、財務省 税制メールマガジン第86号より)

ここで重要なのは、インボイス制度が導入されるにあたり、「請求書に税額の記載が必ず行われる」ということです。これは税額の根拠が、請求書にあるためです。

税額計算は変わるのか?

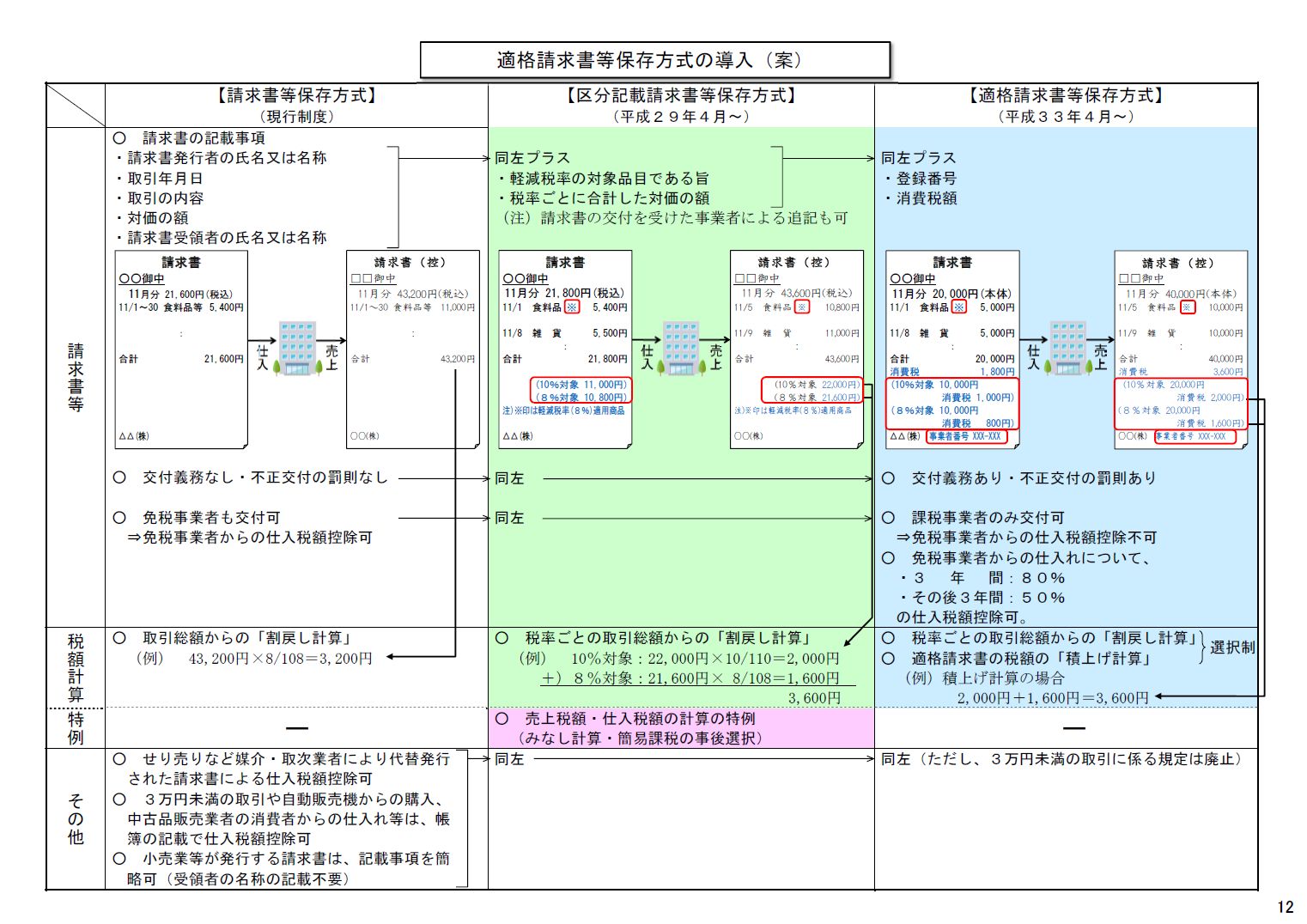

現行の消費税における控除税額の計算は、総額からの「割り戻し方式」でした。

- 税率ごとに取引総額を集計 (例:税込110円の品物10個=1,100円)

- 総額に占める税額を割り戻して消費税の控除税額とする (税込総額1,100円×8/108=消費税総額81.48円)

ところが、インボイス制度の場合、インボイスに税額が記載されます。その税額がすべての根拠となるため、

- 取引にかかる税額を帳簿に記入 (例:税込110円の品物のうち、消費税は8円)

- 帳簿に記載のある税額を合計して消費税の控除税額とする (8円×10個=消費税総額80円)

という、「積み上げ方式」が要求されるのでは……? とも考えられるわけです。

税額計算は、2つの方式の選択制に

財務省の試案では、インボイス制度導入後は「割り戻し方式」「積み上げ方式」の2つの方式はどちらも選択できるという案が示されています。

現行の「割り戻し計算」を継続できるため、記帳についてもこれまでと同様の方法を継続できるものと考えます。

引用:財務省 税制メールマガジン第86号より

2.免税事業者への影響

免税事業者とは、基準期間における課税売上高が1,000万円以下の小規模な事業者をいいます。「免税」とされているので、消費税を納税する義務がありません。

(自分が免税事業者で)得意先から消費税の請求ができるか?

免税事業者は消費税の納税義務がありません。このため、消費税は納税をしていないのだから、その消費税分を他の事業者に対して請求していいのか? ということについて、悩むことも多いようです。

この場合、事業者間の取引では得意先が、課税事業者か免税事業者かの見分けを正確に見極めることはできません。

また、免税事業者は、消費税の「納税を免除」されているにすぎません。このこともあり、免税事業者でも消費税を含めて請求することは、問題ありません。

しかし、インボイス制度を導入すると、インボイスの発行事業者は課税事業者に限られます。インボイス発行事業者として事業者名が公表されますので、「課税事業者か免税事業者かの見分けがつく」ことになります。

一方、免税事業者はインボイス発行事業者の「登録番号」を持っていませんので、消費税の請求はできません。免税事業者は納税していないので、消費税を請求してはダメ!ということです。

(自分が課税事業者で)免税事業者から仕入れた場合の扱いは?

これまでは、取引先が課税事業者と免税事業者の見分けがつかないため、免税事業者から仕入れた場合でも、消費税の控除税額の計算に含めることが可能でした。

参考:

しかし、インボイス制度の導入後は、すべての請求書に税額が記載されます。また、前述のとおり免税事業者は、消費税額を含めた請求ができません。つまり、免税事業者から仕入れた場合には、消費税相当分を受け取っていないので、仕入税額控除も対象外になります。

免税事業者からの仕入は、仕入税額控除ができないため、課税事業者は下請けの免税事業者である零細企業との取引を避ける恐れがあります。

このため、免税事業者に対する配慮から、この点について経過措置が設けられることになりました。

| 期間 | 免税事業者からの課税仕入れ に対する控除割合 |

| 平成33年4月1日~平成36年3月31日 | 80% |

| 平成36年4月1日~平成39年3月31日 | 50% |

要件として、帳簿及び請求書を保存し、帳簿に経過措置の適用を受けた旨を記載することが挙げられています。

まとめ

インボイス制度の導入が与える影響について、

- 消費税の計算方法への影響

- 免税事業者への影響

の2つの点を中心に確認しました。とくに免税事業者に与える影響は大きいため、この点を次の記事で詳しく分析しています。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP