マイホームの譲渡 特例適用のために何を確認すべきか?

日税連保険サービスの過去の事故事例を読んでいて気づきましたが、マイホームの譲渡にあたり譲渡損失が出た...

日税連保険サービスの過去の事故事例を読んでいて気づきましたが、マイホームの譲渡にあたり譲渡損失が出た...

個人的なお知らせです。 事務所を さいたま市北区の土呂町に移転しました。顧問先のお客様には移転...

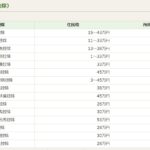

個人向け国債のホームページを見ていて気づきましたが、個人向けに限定されていた範囲が拡大され、多くの法...

国税庁「確定申告等作成コーナー」で所得税の確定申告データを送信したあとは、どのデータを保存しておけば...

源泉徴収票に書いてある所得税の源泉所得税が0円であっても、それは住民税の税額も最低限の課税になってい...

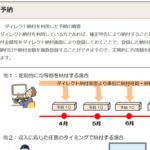

国税庁が提供している納税方法のひとつに「ダイレクト納付を利用した予納(予納ダイレクト)」があります。...