行政書士法の改正に留意が必要

税務の話ではなく、税理士個人としての話です。 2026年1月施行の行政書士法の改正により、業務...

税務の話ではなく、税理士個人としての話です。 2026年1月施行の行政書士法の改正により、業務...

消費税について、インターネットでよく見られる意見のひとつに「消費税は法人税を減税するための穴埋めに使...

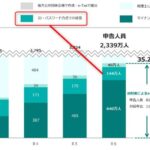

国税庁は2025年9月、個人のe-Taxの利用方法のひとつである「ID・パスワード方式」について、1...

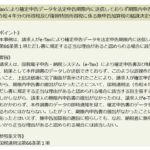

国税不服審判所ホームページで見ることができる裁決事例集に、e-Taxに関する裁決事例が掲載されました...

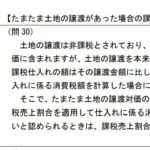

消費税の「たまたま土地の譲渡」にまつわる話を書いてみます。 ネットではすでに、税理士の提出体験...

細かい税務ネタです。eLTAXの電子納税でペイジーを利用する場合の「納付番号」と、eLTAXの利用者...