電子納税をしても、書面の納税証明書を受け取ることは可能

日税連の「税理士のための電子申告Q&A」を読んでいて、少し考えさせられる記述があったので、メ...

日税連の「税理士のための電子申告Q&A」を読んでいて、少し考えさせられる記述があったので、メ...

iDeco(イデコ)や小規模企業共済に加入した場合に、所得控除によって受けられる税の減少について「年...

税金の「加算税」の説明で、これを「罰金」と書いているものを見かけることがありますが、なんだか微妙に違...

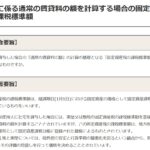

社宅の賃貸料相当額はどのように計算すべきか、実務家の間ではスッキリしない悩みがありましたが、「税務通...

東京国税局が提供していたe-Taxのマニュアルが、2025年3月29日現在、見られなくなっています。...

法定調書については、提出を電子化すべき基準の枚数が徐々に引き下げられています。令和3年(2021年)...