(意見)ポップアップの表示が多すぎて困惑している

今回は税務から少し離れて、個人的な雑感を書きます。テーマは、ブラウザによる閲覧やクラウドサービスを利...

今回は税務から少し離れて、個人的な雑感を書きます。テーマは、ブラウザによる閲覧やクラウドサービスを利...

法人税の申告で、前期が無申告になっていたものとします。 そして、前期の無申告を解消する場合に、...

2024年4月から始まった、新しい納付方法である「自動ダイレクト」。開始されてから半年が経過しました...

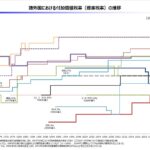

消費税に批判的な意見として「日本は消費税によって衰退した」というものがあります。これは本当なのか、国...

ブログを書き続けて、10年目になりました。感慨深いものがありますが、考えてみたことを記しておきます。...

国税庁の統計から、法人の「今」を考える記事です。令和4年度の法人税の申告数において、資本金100万円...