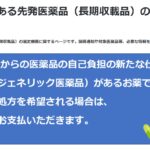

医療費控除と、ジェネリック医薬品があるが先発医薬品を希望した場合の「特別の料金」

令和6年(2024年)10月からの医療費の制度改正で、後発医薬品(ジェネリック医薬品)があるがあえて...

令和6年(2024年)10月からの医療費の制度改正で、後発医薬品(ジェネリック医薬品)があるがあえて...

いままで気にしたこともなかった話ですが、ダイレクト納付の納付日はどれぐらい先まで指定できるのだろう、...

2025年3月24日に、税務会計情報サイト「TabisLand」がサービス提供を終了します。終了前に...

税務署の窓口対応について、2025年(令和7年)1月から書面提出した場合の控えについて、窓口での収受...

エプソン販売が提供していた税務情報サイト「TabisLand」が2024年11月で更新停止、2025...

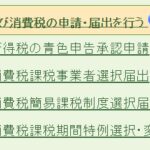

法人税や消費税の申告書の提出期限は、延長申請することが認められています。いつもは原則どおり2ヶ月以内...