インボイス登録の電子通知データは5年後に見られなくなるが、支障はあるか?

e-Taxで適格請求書発行事業者の登録申請をした場合には、登録通知もe-Taxにて実施されます。この...

e-Taxで適格請求書発行事業者の登録申請をした場合には、登録通知もe-Taxにて実施されます。この...

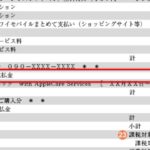

前回の記事の補足です。先に「中間申告の納付情報をe-Taxのメッセージボックスに自動登録しない理由は...

e-Taxにまつわる疑問です。 以前の記事で、e-Taxのメッセージボックスに届く中間申告の「...

前回の記事に引き続き、固定資産に関わる会計と税務の「微妙な部分」を考えてみます。今回は、「業績が悪い...

前回の記事で、10万円未満の固定資産に関する処理は損金経理が要件とされているものの、分割払いだとその...

前回の記事の補足です。前回の記事で「10万円未満は減価償却資産ではない」というのは思い込みである、と...