GMOあおぞらネット銀行、国税と社会保険料の口座振替に対応

見出しのとおり、GMOあおぞらネット銀行が国税と社会保険料の口座振替に対応します。2024年4月1日...

見出しのとおり、GMOあおぞらネット銀行が国税と社会保険料の口座振替に対応します。2024年4月1日...

e-Taxの送信にあたっては、申告する納税者の利用者識別番号(ID)が必要です。では、この利用者識別...

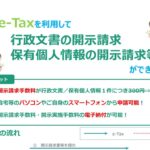

税務に関する情報公開請求をした経験のある人はそれなりにいるでしょうが、これをe-Taxでやるとどうな...

「税のしるべ」に掲載された非公開裁決の紹介で、年金の一括受給をしたところ無申告加算税が課された事例が...

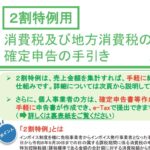

前回の記事に引き続いて、インボイス登録と消費税申告に関する話です。前回は棚卸資産の調整について触れま...

インボイス登録をきっかけにして免税事業者から課税事業者に移行した場合の留意点です。免税事業者から課税...