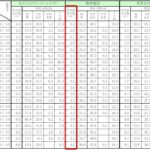

パソコンやスマホの平均使用年数が延びつつある(消費者調査より)

内閣府の消費者向け調査のデータによると、パソコンやスマートフォンの利用年数は、以前よりも伸びている傾...

内閣府の消費者向け調査のデータによると、パソコンやスマートフォンの利用年数は、以前よりも伸びている傾...

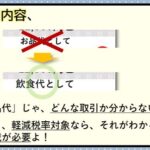

インボイス制度にあたり、領収書に記載するただし書きの欄に「お品代」と書くことは、インボイスの記載要件...

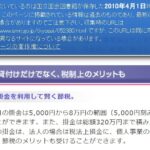

消費税の申告における簡易課税制度は、納税の計算がしやすく便利な制度ですが、事前の届出が必要で、設備投...

e-Taxの利用者が増えているそうですが、これにともなって、e-Tax送信にまつわるトラブルも増えて...

消費税に批判的な書籍で、ある税理士が、輸出企業に補助金を支給することは国際間の競争上難しいので、輸出...

令和6年度税制改正における改正内容のひとつに、中小企業倒産防止共済における損金算入の制限があります。...