会社が、個人事業主などの確定申告のために交付する支払調書について考えます。マイナンバー制度によって、支払調書の交付には影響が生じていますので、要注意です。

説明のポイント

- 会社はもともと、支払調書を個人事業主へ交付する義務はない

- マイナンバーの記載のある支払調書を交付することはできない

- どうしても交付する場合は、マイナンバーの記載を省くか、別途の支払通知書で対応する

支払調書と個人事業主の確定申告

個人事業主が確定申告をする場合、その収入の集計用資料として支払調書を使っているケースが見受けられます。

このことから、個人事業主とつきあいのある会社では、個人事業主から支払調書の発行を求められるケースがしばしばあります。

しかし、この支払調書は、会社の支払報酬などの集計を税務署に報告するものです。

つまり、支払調書は税務署への報告用の書類であって、個人事業主などに渡すための書類ではありません。

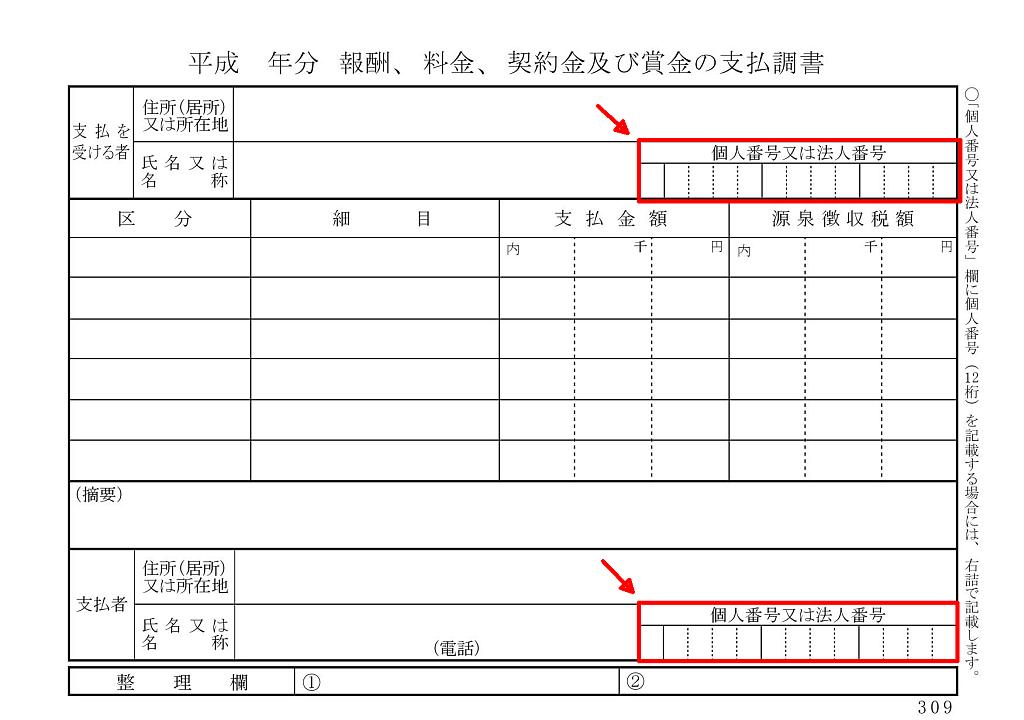

下の画像は、平成28年分からの「報酬、料金、契約金及び賞金の支払調書」です。マイナンバーの欄が増えていますが、様式のサイズに変更はありません。

マイナンバーの影響

2016年1月からのマイナンバー制度の開始により、税務署に提出する書類にはマイナンバーの記載が必要になりました。

支払調書も税務署へ提出するための書類ですので、マイナンバーの記載が必要です。このため、報酬等の支払調書を個人事業主などに交付するときは、注意が必要です。

国税庁のマイナンバーFAQから、該当する指摘を参照します。

Q3-1 報酬、料金、契約金及び賞金の支払調書の写しを、本人に交付する場合には、マイナンバー(個人番号)及び法人番号を当該調書に記載してもよいですか。

(答)

報酬、料金、契約金及び賞金の支払調書は、所得税法上、本人に交付する義務がないため、報酬等の支払調書の写しを本人に交付する場合には、番号法上の特定個人情報の提供制限を受けることとなることから、マイナンバー(個人番号)を記載することはできません。

このFAQは会社を対象としたもので、この文章の「本人」とは、支払調書の交付相手にあたる個人(個人事業主)です。

つまり、このFAQが意味するところは、

- 支払調書を個人事業主に交付することは法律上の義務ではない

- 交付するとしても、支払調書にマイナンバーを記載することはできない

ということです。

このため、税務署に提出するついでに、マイナンバーの記載されている同じ支払調書を個人事業主にそのまま渡しておく、という対応はできなくなりました。

支払調書の交付はやめたほうがいいのか?

支払調書の交付は義務ではなく、そのまま渡すことができないものならば、もう個人事業主には渡すのをやめたほうがいいのでしょうか?

会社の事務負担を削減する意味から、支払調書の交付をやめることに筆者は賛成です。ただし、すべての場合で実現可能かというと、そうではありません。

会社から個人事業主へ報酬などを支払う場合のパターンは、次のように分けられます。

- 個人事業主から請求書の送付があり、その請求書をもとに報酬を支払っている場合

- 個人事業主から請求書の送付がなくても、報酬を支払っている場合

1.個人事業主から請求書の送付がある場合

請求書の送付が個人事業主から送付されて来ている場合は、支払調書の交付をやめる対応は可能です。

まず、今後はもう支払調書を交付しない旨を伝達します。その理由は「マイナンバー制度の影響のため」として、前述の国税庁「法定調書に関するFAQ Q3-1」を示し、交付が義務ではないことを説明しましょう。

そして、請求書の控えをもとに、支払額と源泉徴収額を自分で集計して確定申告するようにお願いしましょう。

2.個人事業主から請求書が送付ない場合

注意が必要なのは、個人事業主から請求書の送付がない場合です。この場合、支払調書を相手先への「支払通知書」として代用していた事情があるため、慎重な対応が必要です。

仮に支払調書の交付をやめると、相手の個人事業主などは、通帳の入金額でしか内容を把握できません(※本来の報酬額と源泉所得税の額の内訳がわかりづらい)。

このため、一律に支払調書の交付をやめると苦情が出る恐れもあります。

実際の対応として考えられるのは、次の方法です。

- これまでの支払調書に代わり、「報酬お支払いのお知らせ」などの支払通知書を送付する

- 支払調書の印刷時の設定で、マイナンバーの印刷を「なし」にする

a.の場合、「報酬額、消費税、源泉税、支払額」を記載した「報酬お支払いのお知らせ」などの支払通知書を作成して、相手に送付します。

報酬支払の都度送付するか、1年間を集計して送付するかは、会社の自由です。報酬欄の記載例は、次のようなものです。

b.の場合は、マイナンバーさえ書かなければ、これまでどおり支払調書の様式で交付しても問題はありません。調書作成ソフトの設定画面で、「マイナンバーの印刷をしない」という設定ができるかを確認しましょう。

支払調書を「支払通知書」として代用しているケースは多いと考えます。自社の負担を減らしつつ、相手にも理解を得られる対応を検討しましょう。

マイナンバーの本人確認、回収も必要

マイナンバーの影響はこれだけにとどまらず、支払調書の作成以前に、本人確認とマイナンバーの収集も必要です。

マイナンバーの収集対象は、支払調書の提出対象となる相手に限られます。逆にいえば、支払調書の提出対象にならない個人からは、マイナンバーを収集してはいけません(もし不要に集めてしまった場合は破棄します)。

まとめ

会社にスポットを当てて、個人事業主などへの支払調書の交付の必要性について説明しました。

会社はもともと、支払調書を個人事業主へ交付する必要はありません。また、税務署に送付した支払調書と同じマイナンバーの記載のあるものをそのまま個人事業主に交付することはできません。よく対応を考えておく必要があるでしょう。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP