相続税の申告にあたり、申告期限を待たずに売却したことで、小規模宅地等の特例を適用できなかったトラブルがあるようです。注意点としてお知らせします。

説明のポイント

- 小規模宅地等の特例には、居住、保有などの要件があることも

- 特例の適用は、くわしい要件の確認と認識が必須

- 売却の意向などがある場合は、申告を依頼している税理士にあらかじめ一声かけたほうがよい

小規模宅地等の特例とは?

最近よく耳にするであろう「小規模宅地等の特例」という制度。これは、税法に規定されている相続税の優遇制度です。

本当にざっくりいえば、相続税の申告が必要な場合でも「小規模宅地等の特例」を適用することで、相続財産のうち一定の広さの土地については、その土地の評価額が80%減になります。つまり、20%の評価額で相続税を計算できることになります。

1億円の評価の土地であれば、2,000万円の評価でよい、ということです。

この特例の対象になる土地は、事業で使っていた土地や、自宅のあった土地、貸し付けていた土地が該当します。

なんでこんな制度があるかといえば、相続税が払えなくて、やむをえず自宅を泣く泣く売却した……ということのないように配慮されたものです。

相続財産のなかに占める土地の割合は大きく、必要に応じて土地を分割することも、そう簡単にできることではありません。

この場合に、相続した土地を、相続人がその後も使用するつもりならば、その土地は生活に必須なものなので、評価額を下げましょう! ということで国が減免制度を設けています。

特例の要件の認識が重要

「小規模宅地等の特例」を適用し、土地の評価額が低くなっていれば、その分だけ相続税の負担も軽くなります。

ところが、相続税の試算時に「小規模宅地等の特例」に該当することが一度わかると、その後は、特例をキープするための要件について無関心になりがちなようです。

よく読んでほしいのですが、小規模宅地等の特例には、その特例を適用するための各種要件があります。

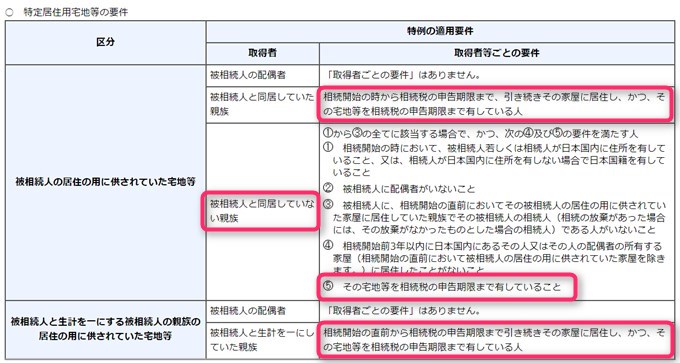

以下に、「特定居住用宅地等の要件」を引用します。

引用:相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)(国税庁タックスアンサー)

要件をよく見ると、「引き続きその家屋に居住し」とか、「その宅地等を相続税の申告期限まで有している」なんて条件がありませんか?

この要件を満たさなければ、特例の適用はありません。80%評価減ではなく、評価減は0%です。まさに恐怖。

愛着のない土地ほど危ない?

相続した財産をサッサと売却してしまうのは、珍しいことではないのかもしれません。

これがもし、被相続人などが居住していた物件の場合は、よほどの事情でなければ、すぐに売却することは少ないです。心理的なハードルがあることや、家の片付けも大変だからです。

これに比べ、賃貸していた土地は、愛着に乏しいこともあり、売却してしまう可能性も高くなるでしょう。

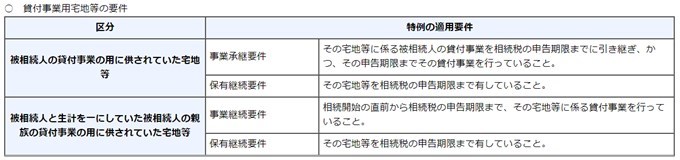

貸し付けていた土地(貸付事業用宅地等)で特例の適用を受ける場合、200平方メートルまでの土地が50%の評価減になります。この特例には、「事業承継要件」「保有継続要件」が設けられています。

これらの要件を無視して、申告期限までに事業をやめたり、売却してしまうと、要件を満たせなくなってしまいます。

引用:相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)(国税庁タックスアンサー)

要件をよく意識せずに、申告期限までに転居してしまったり、相続税の支払いのために土地をサッサと売却してしまうことは、リスクをともなう行為と認識しましょう。

これらの特例のうち、すべてにおいて居住・保有要件が課されているわけではありません。望ましいのは、申告だけでなく、土地のその後の利用まで含めて、申告を委任する税理士と相談することでしょう。

まとめ

「小規模宅地等の特例」の要件を無視して、申告期限までに土地を売ってしまうという事例があるようなので、注意喚起としてお知らせしました。

相続する土地については、特例のキープを意識して、その後の利用まで含めて税理士に相談することが重要です。

相続発生以前の場合には、将来的に小規模宅地等の特例を適用できるのかを事前にチェックをしておくことも重要でしょう。

この事例は、日本税理士会連合会の平成29年度マルチメディア研修(平成29年6月13日)から引用しました。トラブル事例ですが、内容の重要性をかんがみて、注意点として広く伝えることに意味があると判断しています。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP