平成31年(2019年)10月に予定されている、消費税率の10%への引き上げ。

このうち、引き上げと同時に導入予定の「消費税の軽減税率」に、なぜ、税の専門家である税理士は必死で反対しているのか? わかりやすく説明します。

説明のポイント

- 税率を複数に分けると、事務にかかる負担が増える(スゲーめんどくさい)

- こんな複雑な制度をわざわざ作る必要はあるの?

- 低所得層の補助なら、プリペイドカードなどの給付でカバーできるのでは?

最後に説こう。軽減税率はムダの多い制度、であると

もはや既定路線となっている、消費税の軽減税率の導入。

これは、消費税率が10%に引き上げられるのにともない、国民の「増税への負担感(痛税感)」を減らすために、食料品などの消費税率は8%とする、という制度です。

日本の消費税において、「軽減税率」という制度が導入されるのは、これが初めてになります。

消費税の引き上げ予定とされている平成31年(2019年)10月に備え、軽減税率の導入準備も現在進んでいます。

今は、消費税の軽減税率について意見する最後のチャンスっぽいので、もう一度だけ軽減税率を批判的に紹介します。

1.軽減税率は「ラッキー」な制度ですか?

まず、一般的な国民を想定して考えてみましょう。一般的には、

- 「増税」=「嫌だ」

- 「減税」=「うれしい!」

という考え方が普通でしょう。税金の負担が減れば、生活は楽になるからです。

では、軽減税率は、飲食料品の税負担が減るから、本当にラッキーな制度なのでしょうか?

そのラッキーさを考えるには、別の観点から見ることも重要でしょう。

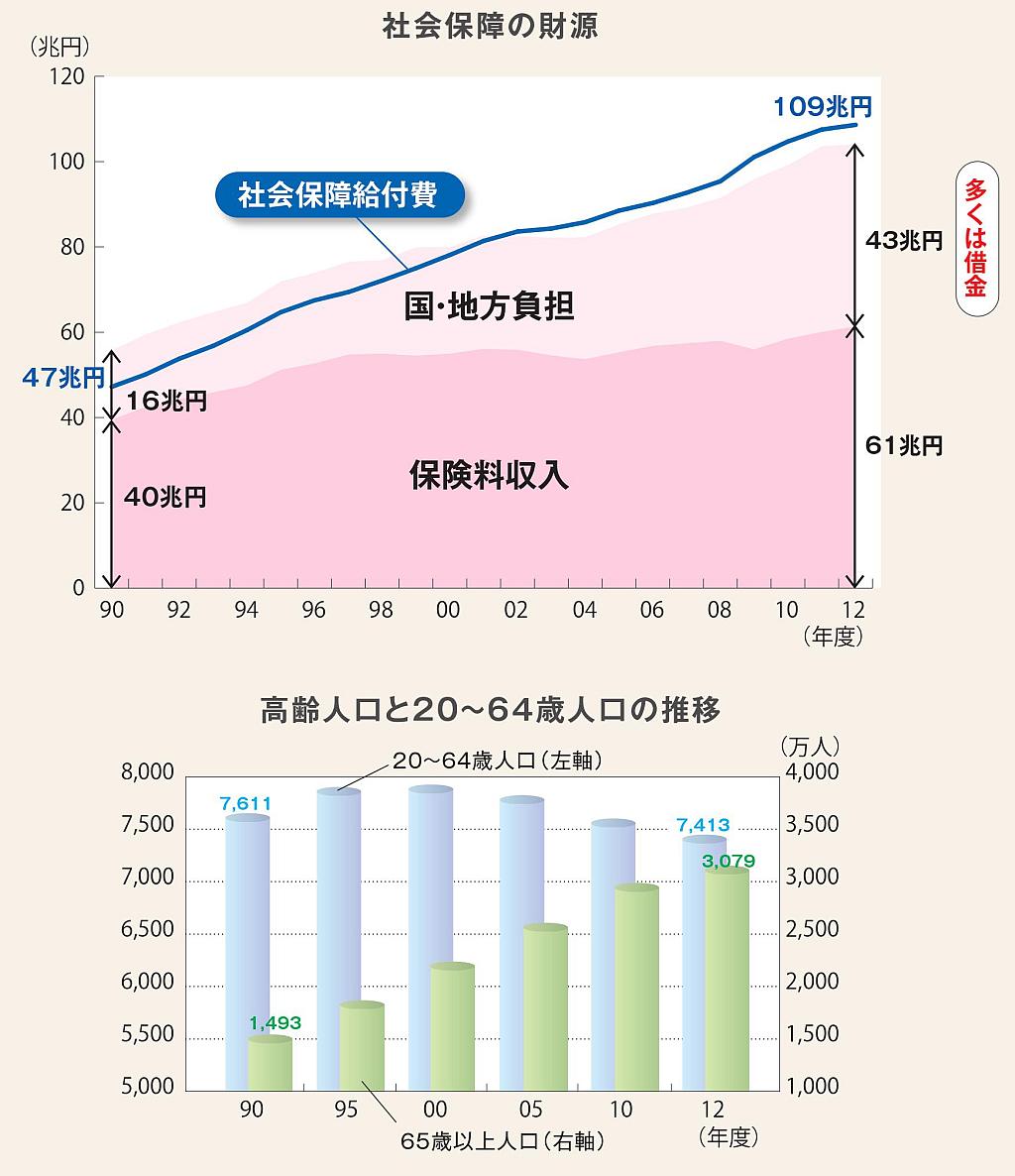

もともと、消費税って何のために引き上げるのでしょうか? ……それは、増大する社会保障給付費のためです。

引用:【PDF】これからの日本のために財政を考える(財務省)

ところが、消費税を引き上げて財源をつくるためなのに、ここで軽減税率を設けてしまうと、その分だけ財源が少なくなります。

その財源が少なくなった分は、国債の発行で補うことになります。その国債のツケが回るのは、現在の若年世代です。

シルバー民主主義?

なんで、若者にツケが回りやすい制度が作られるのでしょうか?

世間にいわれる「シルバー民主主義」が、ここでも影響しているのかもしれません。若者の声は届かず、政治家は老年世代の投票行動ばかり気にして、老年世代に有利な政策を実施するという問題です。

軽減税率により税負担が減ったとしても、その負担の請求書は若年世代に回ることになります。

こうした負担の先送りの政策ができあがるのは、「シルバー民主主義」の問題だけでなく、「国民は目先の負担をまともに直視できない」と政治家から思われている結果じゃないか、と危惧しています。

現に、安倍総理は2回も消費税率の引き上げを見送っています。国民からの不評を恐れてのことでしょう。

穴の開いたバケツ

そんなわけで、軽減税率とは、例えていうならば「穴の空いたバケツ」のようなものです。

せっかく水(消費税)を注いでも、軽減税率のために、せっかくの税収が減ってしまうからです。これは、バケツの穴から、水が漏れ出すのと同じこと。

ということになったら、どうしましょう?

2.スゲーめんどくさい

次に、事業者の負担感という面から見てみましょう。軽減税率は、ハッキリいって「スゲーめんどくさい」です。

税理士がそんなこと言っていいんですか? と思われるかもしれませんが、これは税理士会の見解である「事業者の事務負担が増大する」を、わかりやすく言い換えただけです。

どれだけ面倒くさいのか、一目瞭然で分かる資料をお見せしましょう。次のQ&Aを見てください。読まなくていいです、一部のPDFをちょっと開くだけでOK。

これらのPDFは、消費税の軽減税率に対応する事業者向けのものです。

これらのPDFのページ数を合計すると、100枚を超える大著。これが、軽減税率の面倒くささです。本則の10%なのか、軽減税率の8%なのかのヒントは、すべてこのQ&Aにあるわけです。

このQ&Aを作った国税庁の方々、ちゃんと代休は取れたんでしょうか……。

たった2%ですよ?

そんなわけで、たった2%の軽減のために、これだけの面倒くささが飲食料品を扱うすべての事業者に課されます。事業者はこのQ&Aを熟読し、すべて自分(と税理士)で対応しなければなりません。

そして、ミスったらそれは会社の責任です。どんだけストレスがかかるのかと。

まあ、百歩譲って、飲食料品が5%に軽減されるなら、まだわかりますよ。でも、たった「2%の差」ですからね……。

現在、国を挙げて「生産性の向上」に挑んでいるのに、なんで税制がその足を引っ張るような複雑なしくみを作ってジャマをするのか。理解に苦しみます。

税のしくみは、公平さを追求すればするほど、どんどん複雑さを増していきます。複雑さと公平さのバランスが重要なわけです。

じゃあ消費税の軽減税率はどうなのか? 先ほど見たとおり、100ページを超えるQ&Aなんてものがあるのを見る限り、明らかに「バランス」を欠いた制度と考えられます。

3.低所得層を救う手段として効率悪すぎ!

次に、低所得層の救済措置の面にスポットを当ててみます。軽減税率の導入の目的は、「低所得層の負担を軽減する」ことにあります。

これは、消費税を増税すると、生活必需品も当然に値上がりするため、余裕の少ない低所得層ほど、生活が苦しくなるという事情があるためです。

それはそのとおりなんですが、じゃあ、そのためにこんな面倒くさい制度を作る必要があったのでしょうか?

プリペイドカードの給付でも対応できるのでは?

目的は低所得層への救済措置なのだから、プリペイドカードを配布するとか、所得の少ない人には現金を給付する措置とかでも対応できたのでは? と感じるわけです。

むしろプリペイドカードのほうが、融通はききやすいでしょう。

将来の不景気で、格差が拡大していたり、低所得層の生活が厳しいと政府が判断すれば、給付措置を増額するなどでコントロールも効きます。

これに比べて、軽減税率はコントロールしづらいです。レジに登録されている消費税率を、自由に上げ下げすることは、簡単にはできないからです。

マイナンバー制度を使わないの?

もっといえば、「なんでマイナンバー制度を使わないの?」という疑問も感じます。せっかく大金を投じて作ったマイナンバー制度は、2016年に始まったピカピカの制度。

このマイナンバー制度とは、そもそも、国民の所得をきちんと把握するための制度として設けられたものです。

このマイナンバー制度を活用して、所得の低い人に対してピンポイントに給付措置を実施することもできたはず。

それなのに、そのような対案は一蹴して、わざわざスゲーめんどくさい「軽減税率」を選んだのはなぜなんでしょう?

所得を基準に給付を実施すると、「不正給付が発生しやすくなる」という懸念はあるかもしれません。

このために、所得の低い人でも確定申告することで所得税の還付金が得られるという「給付付き税額控除」の制度案は、不正還付の懸念があるという理由で採用されませんでした。

じゃあ、多大な負担を強いたマイナンバー制度っていったい何なのでしょう。国民の所得を把握するために導入したんじゃないのか、という疑問は置き去りです。

どうしてこんな政策が導入されるの?

そんなわけで、できあがったのが「軽減税率」という不効率な制度。

軽減税率に賛成する人の意見は、「海外でも導入されているでしょう?」というものです。確かにそれはそのとおり。

でもそれなら、たった「2%」の差しかない軽減税率の意味もいっしょに説明してほしいものです。本当にこれ、意味はあるんですか?

これはあくまで私の妄想ですが、政治家が手柄をアピールするために、パッと見て受けのいい「軽減税率」を選んだのではないか……という。妄想ですよ?

そんな手柄アピール優先の政治家が仮にいるとすれば、「仏罰」を恐れたほうがいいでしょうね。

高所得層にも恩恵のある制度なので、効率悪すぎ

軽減税率は、低所得層の救済措置のための制度です。

しかし、軽減税率は高所得層の方々も、多分にその恩恵をうけられます。そりゃそうですよ、高級スーパーで買っても、軽減税率なんですから。

飲食料品は一律に軽減税率なので、低所得層をピンポイントに救済する措置になっていません。

何度もいうように、軽減税率は「穴の空いたバケツ」のようなものですが、その穴も大きいので、不効率な制度です。

4.線引きをめぐるモメゴトが増えそうな予感

事業者の負担感に話を戻して考えてみましょう。

さきほど見たとおり、軽減税率に関するQ&Aは、100ページを超える大著になっていました。

これらのQ&Aの存在は、どこまでが軽減税率(8%)で、どこからが通常の税率(10%)なのか、わかりづらいことを意味します。

このQ&Aでは補えない事例があった場合に、モメゴトになることも当たり前に予想されることでしょう。

税理士も必死で反対している

ところで税理士は、わかりづらい税の法律を扱う職業です。

「税の法律は、わかりづらいほど、先生も儲かるでしょう?」……などという意地悪をたまに言われることもありますが、軽減税率に関しては、本当に意味のない複雑な制度です。

税理士という専門家が、本気で、必死で反対する意味を、どうか考えてほしいものです。

5.うちの業界も軽減税率にしてよ!

軽減税率の対象になっている品目は、

- 飲食料品(お酒は含まない)

- 新聞

となっています。「あれ、新聞って食べられるんだっけ?」というボケをかましそうなほど、なぜか新聞も軽減税率です。

このように、たった2%の軽減税率で、マタタビを与えられた猫のようになってしまうのが、軽減税率という政策の恐ろしいところ。

たしかに、新聞で軽減税率を批判する記事って、あまり見かけませんでしたね……。新聞は、飲食料品に比べて難しい区分は少ないでしょうし、事業者のなかでの負担感が少ないこともあるでしょう。

まあ、誰しも「自分の業界」が大事なので、それは仕方のないこと。しかし、そうだとしても、一度こういう制度を作ってしまうと、それはもう危険極まる話です。

例えば、特定の業界の利益誘導に用いられ、軽減税率という「穴の空いたバケツ」は、その穴がどんどん拡大していくかもしれません。

出版業界も苦々しく思っていることでしょう。「新聞だけズルいぞ! 書籍や雑誌も軽減税率にしてよ!」と。

まとめ

長文の読解、おつかれさまでした。

税理士はなぜ、消費税の軽減税率に猛反対しているのか。その理由を説明しました。

まあ、いまさらどれだけ言っても効果があるのかは不明ですが、こうした不都合な制度ができあがっているということは、読者に理解してもらえればと。

あらっぽい説明のため、多数のケチつけは承知の上です。各種の意見は、それぞれの立場の違いによるものでしょう。税理士としては反対の意見が多いということです。

なおこの記事は、税理士に配布されている税理士会の機関紙『税理士界』1355号に影響を受けたものですが、このブログの記事はすべて筆者による見解です。

あと、記事の中身も、タイトルも誇張しています。こうした記事にムッとする人も多いでしょうが、ひろく一般の方々に読んでもらえるよう、懸命にアピールすることを優先しました。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP