消費税率の引上げと同時に実施される「キャッシュレス・消費者還元事業」について、補助の対象となる中小・小規模事業者になるため、あえて意図的な減資を実施した場合は、対象外とされる可能性が明記されています。この点が少し気になったので、紹介しておきます。

説明のポイント

- 「キャッシュレス・消費者還元事業」は中小・小規模企業者向けだが、意図的な減資で対象になろうとする大企業を制限する要件がある

- 補助金の制限としてはめずらしい。意図的な減資に厳しい目線がうかがえる

「キャッシュレス・消費者還元事業」とは

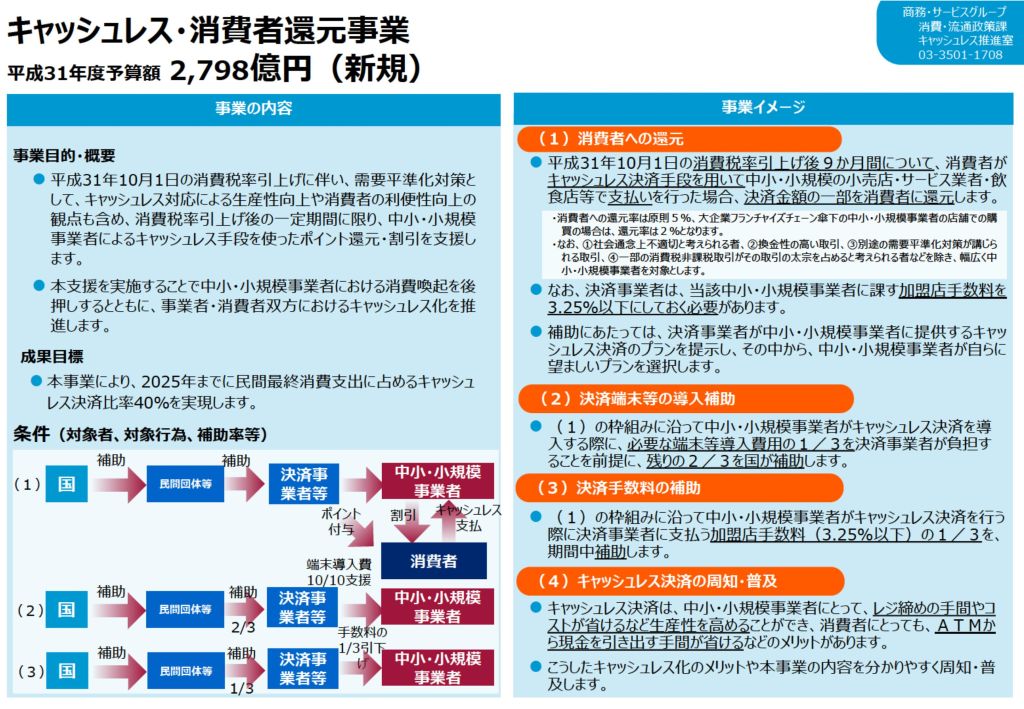

「キャッシュレス・消費者還元事業」は、2019年10月の消費税率の引上げにおいて、消費の落ち込みを緩和するために実施される施策です。

経済産業省の予算案によれば、その規模は2,798億円とされています。

具体的には、店舗事業者向けにキャッシュレス決済の端末が無料で導入できるように補助するほか、決済手数料を一定期間2%程度の負担に抑えることで、ハードルを下げる目的もあります。

また、消費喚起のために、消費者向けの5%ポイント還元する補助事業も実施されます。

その対象となる事業者の要件ですが、

- 「キャッシュレス・消費者還元事業」の登録決済事業者(クレジットカード会社など)を利用すること

- 中小・小規模事業者であること

が、おおまかな要件です。

具体的な内容は、この記事の投稿時点(2019年7月)では、経済産業省が作成した事業者向けの「説明会資料」がまとまっていて読みやすいです。

ちなみに筆者が利用している決済事業者からも、登録案内が届いていました。店舗事業者の登録は、すでに本格化しているようです。

なお、2019年10月以降でも登録は可能とされていますので、別にあわてる必要はありません。キャッシュレス未導入で、消費者向けのビジネスをしている場合は、状況をチェックしておくとよいでしょう。

「意図的な減資」は要件満たさず

ここまでの記事の内容であれば、「パンフレットを紹介しただけ」なので、とくにめずらしくはない話です。

ではなぜこの件をとりあげたかというと、この事業の登録要件に、少し風変わりな制限が入っていたからです。

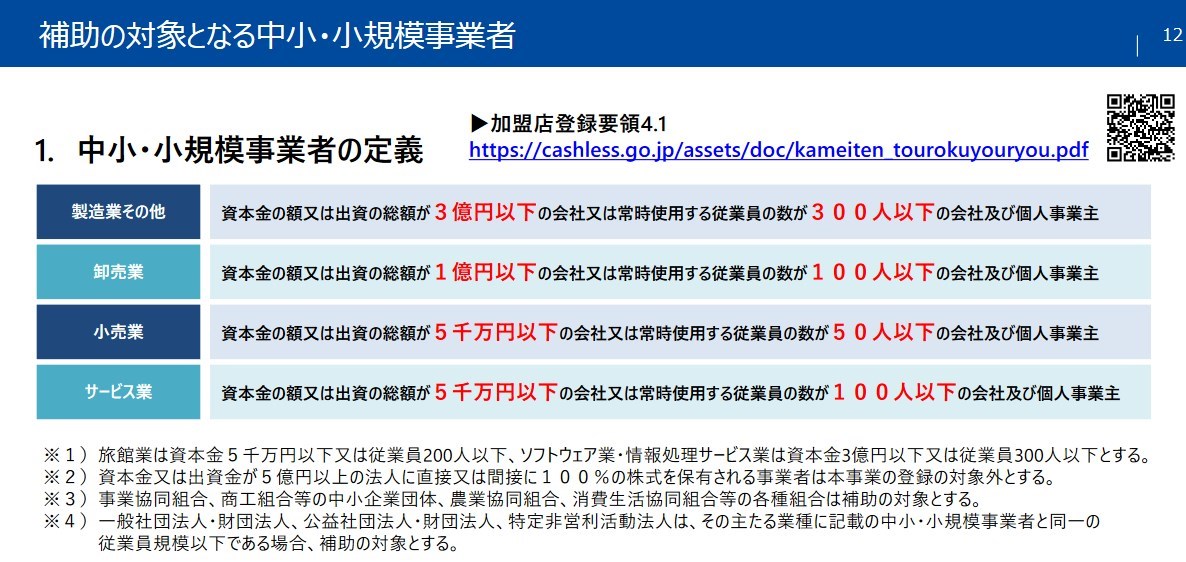

「キャッシュレス・消費者還元事業」は、中小・小規模事業者向けを対象としています。このため、資本金や従業員数の規模が大きい会社は、補助の対象外となります。

中小・小規模事業者の定義は、以下に引用した図のとおりです。中小企業基本法における定義にそったもので、業種によって資本金や従業員数に違いがあります。

引用:経済産業省「キャッシュレス消費者還元事業 概要」説明会資料

そして、ここからが今回気になった点です。

この要件を満たすためにもし意図的な減資や従業員を減少させ、補助事業が終了した後に元に戻す行為があった場合は、「申請時点にさかのぼって対象外とする」という制限が見られます。

引用:「キャッシュレス・消費者還元事業」加盟店要領(2019年7月版)P.5

このような除外要件はめずらしい

なぜこの点が気になったのかというと、経済産業省が事業者向けに実施している他の補助金では、筆者が知るかぎりでは、このような制限は見られないからです。

その理由を考えてみると、ほとんどの事業者向けの補助金では、まず事業や設備の投資が必要です。

その投資額に対して、3分の1程度の補助率が一般的です。つまり、投資額のうち3分の2は事業者の自己負担なので、当然のことですが、事業者側の判断も慎重になります。

また、2019年7月現在実施中の「軽減税率対策補助金」は、政治家の都合でこんな面倒なことをさせられるという、バツの悪さを薄める「火消し」や「免罪符」であるため、さすがに補助率は高いです(2分の1~4分の3)。

中小・小規模事業者向けという点では範囲は同じですが、意図的な減資を制限する要件はありません。

これらに比べると、「キャッシュレス・消費者還元事業」は、景気対策もあいまってか、「大サービス」の様相です。(その「大サービス」の原資も税金です)

基本的にキャッシュレスの導入意図があれば、事業者は損しないということもあり、たしかにモラルハザードの懸念もありそうです。

また、中小・小規模事業者に限定しないと、予算規模2,798億円では、とてもじゃないが予算不足になりそうという事情もありそうです。

意図的な減資への厳しい目線

で、なんでこの点が気になっているかというと、「意図的な減資」への厳しい目線が微妙にあるのでは……? という背景を感じるからです。

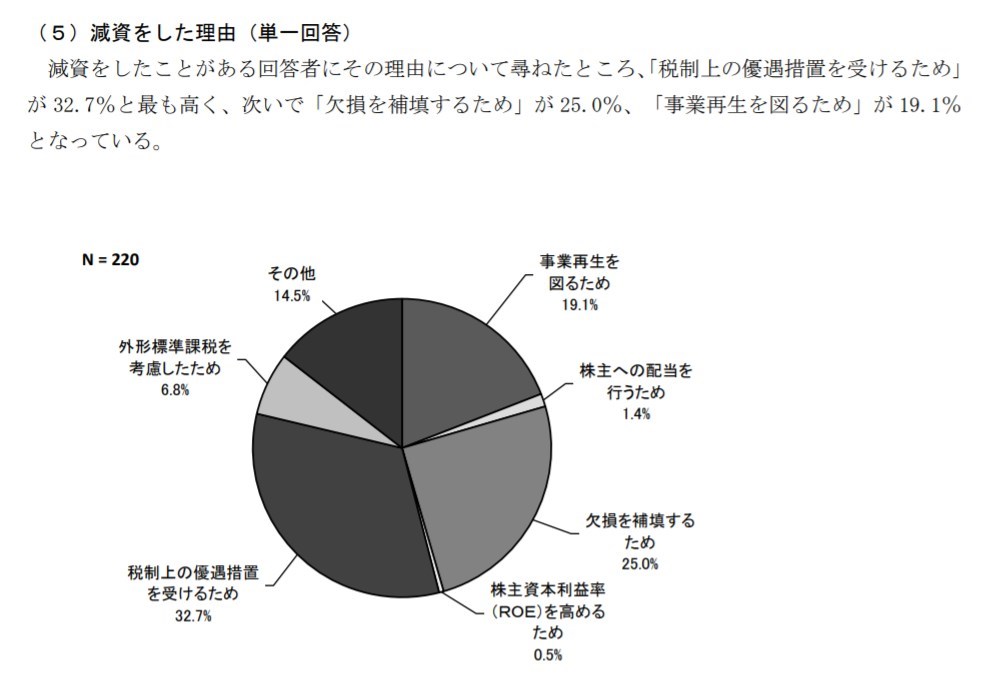

つい先日公表された、中小企業庁実施の調査レポートの質問項目には、「過去に増資・減資をしたことがあるか」と「減資した理由はなにか」を質問する項目がありました。

減資理由のトップだったのは、「税制上の優遇措置を受けるため」(32.7%)でした。正直すぎる回答が、なかなかイカしています。

中小企業庁は経済産業省の外局ですから、中小企業向けの優遇措置と減資の関係については、一定の関心をもっているようすがうかがえます。

また、平成29年度税制改正で、中小企業向けの優遇税制について、過去3期の平均所得が15億円超の場合に除外となったのは記憶にあたらしいです。(平成31年4月1日以後開始事業年度から適用)

資本金要件(1億円以下)のある中小企業優遇税制について、誰もが名前を知っている大企業が、あえて減資して適用を受けようとしたことが原因ともいわれています。

参考:【経理ニュース速報】シャープの大幅減資 ―社長からうちの会社も減資したらどうなるのか?と聞かれたら。経理担当者が知っておきたい、資本金が会社に与える影響― (経理プラス、2015)

「キャッシュレス・消費者還元事業」においても、この制限がそのまま流用されているのは注目に値します。つまり、過去3期の平均所得が15億円超の場合は、登録対象外とされます。

引用:「キャッシュレス・消費者還元事業」加盟店要領(2019年7月版)P.6

まとめ

「キャッシュレス・消費者還元事業」について、補助の対象となる中小・小規模事業者になるため、あえて意図的な減資を実施した場合は、対象外とされる可能性が明記されていましたので、ご紹介しました。

今回の「キャッシュレス・消費者還元事業」が特殊すぎるので、ほかの補助金の要件に影響があるとは思えませんが、意図的な減資という行為に対して厳しい姿勢が垣間見えた一件……という参考情報としてお伝えしました。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP