前回の投稿に引き続き、「持続化給付金」の要件や申請方法について、興味深い点を確認していきます。

持続化給付金の論点

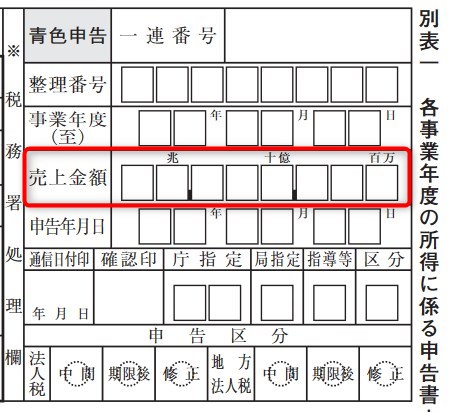

7.別表1「売上金額」とは

法人向けの給付申請規程を読むと、

- 2019年以前から事業により事業収入(売上)を得ており今後も事業を継続する意思があること

- 事業収入は、確定申告書(法人税法第二条第一項三十一号に規定する確定申告書を指す。以下同じ。)別表一における「売上金額」欄に記載されるものと同様の考え方によるもの とします。

と記載されています。

この「別表一における「売上金額」欄に記載されるものと同様の考え方による」という表現が、なんだかスッキリしない印象です。

この意味を考えてみると、給付金を要件や支給額を判定するうえでの売上金額の定義を述べていると考えられます。

別表1の記載要領を見てみると、雑収入や営業外収益は除くことが記載要領に明記されています。

給付金の計算上、前年度の売上に雑収入を含めたら、それは間違いということになります。

また、別表1の「売上金額」と書かれているので一瞬ドキッとしますが、申請書類として提出する確定申告書の売上金額が空欄であっても、申請にはとくに影響しないでしょう。

この欄の売上金額は100万円単位となっています。こちらでもチェックは可能でしょうが、前年度の売上金額は、法人事業概況説明書で確認すると思われます。

8.法人事業概況説明書を添付させる意味

別表1の「売上金額」はあくまで定義なので、要件判定や、給付額の計算で用いられる売上金額は、「法人事業概況説明書」(概況書)が用いられます。

概況書(表面)は、決算書の概要を記載します。当然に売上金額も記載します。

また、概況書(裏面)では、対象月の前事業年度の売上高がわかります。ここから、当事業年度の売上高が50%以上減少しているか、を確認するものと考えられます。

法人事業概況説明書は、法人税確定申告書の添付書類とされています。

とはいえ、申請書類のひとつとしてこの書類が採用されたのは、驚きでした。というのも、概況説明書はふだんあまり意識しないマイナーな存在だからです。

しかし、税務署では会計事務所が考えるよりも重視している話も耳にしますし、あなどれない書類であることに留意が必要です。

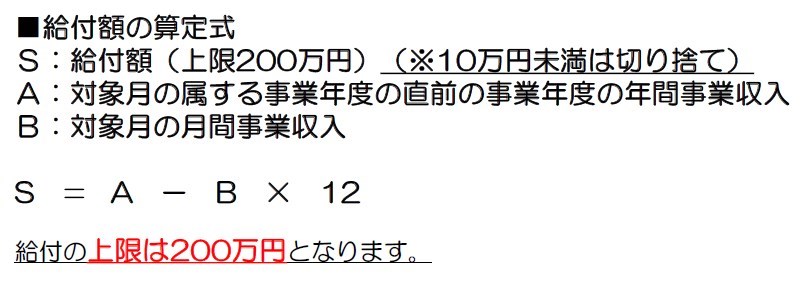

9.「給付額の算式」の理解

興味深いのは、給付額の算出式でしょう。

任意で選択した対象月の売上(B)に12を乗じて、当期の年間予測売上高を算出します。(Bx12)

そして、前期売上高(A)から当期予測売上高(Bx12)を減じることで、前期からの売上減少予測(S)を算出します。

当期の売上対象月(B)は、任意の月を選べるため、当期の予測売上高(Bx12)は、当期における当期予測売上高の「最小値」といえます。

この点を考えるに、持続化給付金は、新型コロナウイルスによる売上減少を補填する意味合いが強いといえます。

こうした制限の算式があっても、対象月の売上を意図的にずらすことで、当期の当期予測売上高を意図した金額にすることも可能といえます。

申請要件を複雑化させるよりも、利便性を優先したと考えてよさそうです。

10.給付金は、のちの課税で一部回収される

今回支給された給付金は、法人における税金の計算上、課税されます。給付金の算式を見てもわかるとおり、売上の補填的な意味が強いため、非課税にするのは無理があるでしょう。

経済産業省ホームページには、次のように書かれています。

・持続化給付金は、極めて厳しい経営環境にある事業者の事業継続を支援するため、使途に制約のない資金を給付するものです。これは、税務上、益金(個人事業者の場合は、総収入金額)に算入されるものですが、損金(個人事業者の場合は必要経費)の方が多ければ、課税所得は生じず、結果的に課税対象となりません。

「結果的に課税対象となりません」とありますが、これは損失が生じた場合の、当期だけの話です。

将来的な期間を含めれば、給付金の支給額だけ収入が増えていますから、給付金の支給を受けなかった場合に比較して、翌期以降に繰り越せる欠損金の金額は減っています。

将来的に収益が回復し、繰越欠損金と相殺できるようになった時点で、給付金相当額に課税される結果といえます。

11.2020年創業は対象外

2019年の途中で創業者した会社や、個人事業から法人成りした会社は、特例措置として、支給対象の範囲に含まれます。

これに比べ、2020年に新規創業した会社、つまり個人事業はしておらず、会社を直接設立した場合は、給付金の支給対象には含まれません。

比較対象となるべき2019年の売上がないわけですから、これはやむを得ない措置とも思われます。

経済産業省ホームページ「よくある質問」でも、その点が触れられています。

2020年1月以降に創業された方は、給付額の算定根拠を確認することが困難であること等を勘案し対象としていません。

12.電子申請が原則

コロナウイルスの拡大を防ぐためということもあり、この給付金の申請は、電子申請が原則とされています。

電子申請以外の方法にも、窓口申請も設置される予定とされています。しかし、困っているから早く給付金がほしいわけで、そのような事業者は電子申請でやらざるを得ません。

これが普段であれば、電子申請を優先して給付するならば、批判が出るような話でしょう。

役所への手続きにおいて、電子申請を原則とする流れは、これを期に一層高まる印象もあります。

13.gBizアカウントは不要

電子申請が原則ということですが、意外だったのはgBizアカウントを利用する制度ではなかったということでした。

この給付金は経済産業省の所管ですから、gBizアカウントを活用してもよさそうな印象です。

今回の持続化給付金の申請にあたり、「gBizプライムアカウントは必要ありません」というアナウンスがされています。

持続化給付金の申請が電子申請を基本としながらも、gBizIDを利用しない理由は不明です。

プライムではなく、「gBizIDエントリー」であれば、即日取得できるIDです。このエントリーIDを用いずに、別の電子申請システムを設けた理由は不明です。

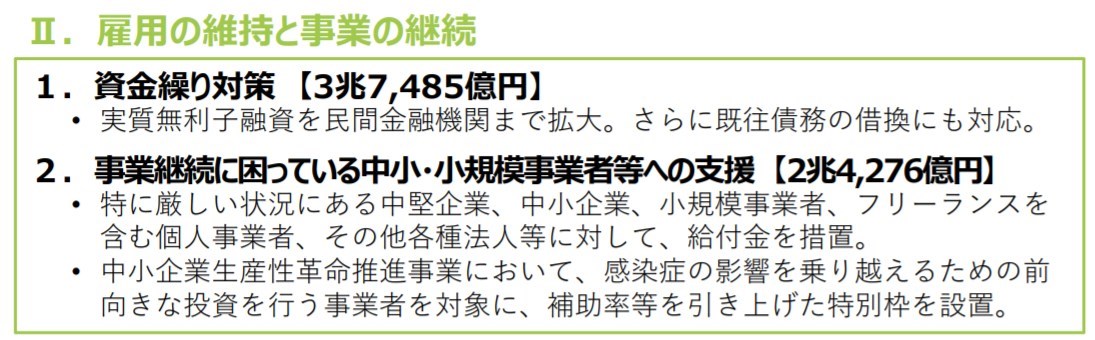

14.予算は充分か?

経済産業省の補正予算を見ると、持続化給付金を含む中小企業への支援に2.4兆円の予算が確保されています。

事業所得の個人事業主447万、法人が274万のうち、どれほどが申請するかはまだわかりません。

仮に法人が50万社、個人事業主100万人が給付金を満額申請すれば、合計で2兆円規模になります。

とはいえ、給付金の性質を考えるに、早期の打ち切りは考えづらいでしょう。

早期に打ち切りした場合、年末にかけて徐々に売上が低下した場合や、申請を後回しにした事業者は不利になってしまいます。

まとめ

前回の投稿に引き続き、持続化給付金の申請にあたっての興味深い点を確認しました。

過去に類を見ない給付金で、2兆円の予算が組まれたことも驚きです。法人税の税収が10~12兆円ほどですから、これと比較してみれば、持続化給付金の規模の大きさがわかります。

電子申請を原則とした点は、コロナウイルスの感染症対策という意味でも重要ですが、今後の申請のあり方にも影響を与えるように思われます。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP