2020年5月1日、中小企業向けに「持続化給付金」の支給申請が開始されました。過去に例のない給付金であり、短期間で急ぎ用意された申請要件については、興味深い点があります。

この記事では、支給要件のしくみを論点別にチェックします。

持続化給付金の申請要領

すでに公表されている持続化給付金の申請要領や、よくある質問を読むと、疑問として浮かぶ内容はおおよそ網羅されているように感じます。

世の中でも、申請のための解説記事であふれていることでしょう。このため、当ブログでは状況を俯瞰し、興味深い点を指摘する記事を書いてみます。

持続化給付金の論点

1.法人と個人事業主では、支給額に差がある

個人事業主は100万円、法人は200万円が支給額の上限とされています。なぜ上限に差額が生じるのかといえば、組織の規模や対象者数の問題でしょう。

国税庁の統計(平成30年度申告所得税・法人税)によれば、事業所得のある納税者は、

- 事業所得が主収入の人 ……374万人

- 副収入の人 ……73万人

となっています。つまり、事業収入のある個人事業主は447万人です。

これに比べて法人を見ると、普通法人は274万社です。このうち、資本金10億円超の会社4,000社を除外しても、法人の99.8%は支給対象の範囲です。

つまり、個人が447万、法人が274万ですから、個人:法人の比率はおよそ2:1です。組織規模や、個人事業主の数を考えれば、個人事業主への支給額が少ないのはやむを得ないでしょう。

2.法人は、規模や資本金が違っても上限は一律

上記1に関連しての話ですが、法人への給付金は、一律同額の200万円が上限です。

「組織の規模が大きい場合、200万円程度の給付では焼け石に水では?」という見方もありそうです。

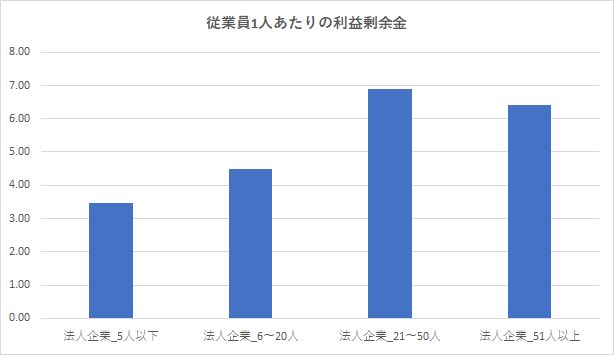

この点について考えてみると、規模が大きい組織ほど内部留保も厚い傾向があるため、この点を考慮してのことと考えてよさそうです。

下のグラフで示したとおり、従業員数1人あたりの利益剰余金を見ると、組織規模が大きいほど、金額も大きいことがわかります。

出典:「中小企業実態基本調査 令和元年速報(平成30年度決算実績)」

つまり、組織の規模が大きいほうが、財務的にも余裕があるということです。

法人の規模で、給付金の上限に差をつけなかったのは、小規模企業への傾斜配分と考えるべきでしょう。

3.法人の資本金要件は「10億円未満」

支給要件が「資本金10億円未満」というところに、疑問を感じるところもあるでしょう。

中小企業基本法における中小企業の定義では、業種によって資本金5,000万円~3億円とばらつきがあるほか、従業員数でも50人以下~300人以下とばらつきがあります。

支給対象の範囲となる会社は、この中小企業の定義よりもかなり広めになっています。

中小企業の定義にこだわらず、支給要件をシンプルにした点が注目されます。従業員数の制限も設けられていません。

国税庁の税務統計によれば、資本金1億円超~10億円以下の普通法人は13,993社です。これは、全ての普通法人のうち、たったの0.5%です。

中小企業への支給にこだわったとしても、「資本金が1億円を超える会社じたいが少ないので、資本金だけで制限を設ける意味はそもそも乏しい」ことになります。

資本金が1億円を超える会社が少ないのは、中小企業向けの税制が資本金1億円以下の法人を対象としていることが影響しているでしょう。

4.個人事業主は事業収入だが、法人は不動産経営でもOK?

個人事業主向けの申請要件では、「事業収入」とされており、不動産収入は対象外となります。

これに比べ、法人の不動産経営については、規程を見ても制限は設けられていません。申請の要件をシンプルにする意図もあるのでしょう。

また、法人化までしているような不動産経営において、売上が突如半減することは考えづらい、ということもありそうです。

5.事業所得が「副業」?

持続化給付金のよくある質問によれば、副業でも事業収入であれば、給付対象とされています。

つまり、雑所得はダメですが、事業所得ならOKということです。

先ほど紹介したとおり、国税庁の統計によれば、事業所得以外の所得が主収入という人も、73万人いるとのこと。

こうした副収入的な事業所得については、それが本当に「事業所得」といえるのかは悩ましい部分あります。

6.申請が間違っていたら、あとで給付金は返還すべき?

例えば、事業所得が大幅に減少したので給付金を受給したが、あとでこの事業所得を「雑所得」に修正申告したものとします。

この場合、すでに受給した給付金を自主的に返還できるか? については、規程に明確な定めが見られません。

「不正受給」による給付金の返還については、「基本情報等に事実に反する内容の記入があった場合であっても、これが故意によらないものと認められるときは不正受給には該当しない」(第7条)とされています。

とはいえ、修正申告の結果、受給要件に当てはまらないことになったのであれば、これを返還しないままに放置したことで、実質的に「故意」扱いになる恐れもあります。

まとめ

過去に例のない持続化給付金について、興味深い点を採りあげて検討してみました。

2回目は、次回に掲載します。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP