2020年5月1日、中小企業向けに「持続化給付金」の支給申請が開始されました。このうち、「法人成り特例」の要件とされている「法人設立届出書」について、違和感を覚える部分があるため、指摘します。

説明のポイント

- 持続化給付金の「法人成り特例」における提出書類に「法人設立届出書」があるが、届出書には、個人事業主時代の整理番号の記載が必須とされている

- しかし、e-Taxにおいては、2020年3月23日までは、旧バージョンの帳票が提供されており、整理番号の記載欄は存在しなかった

- 別途の方法で整理番号の確認ができることを認めたほうがよい

法人成り特例における個人時代の「整理番号」

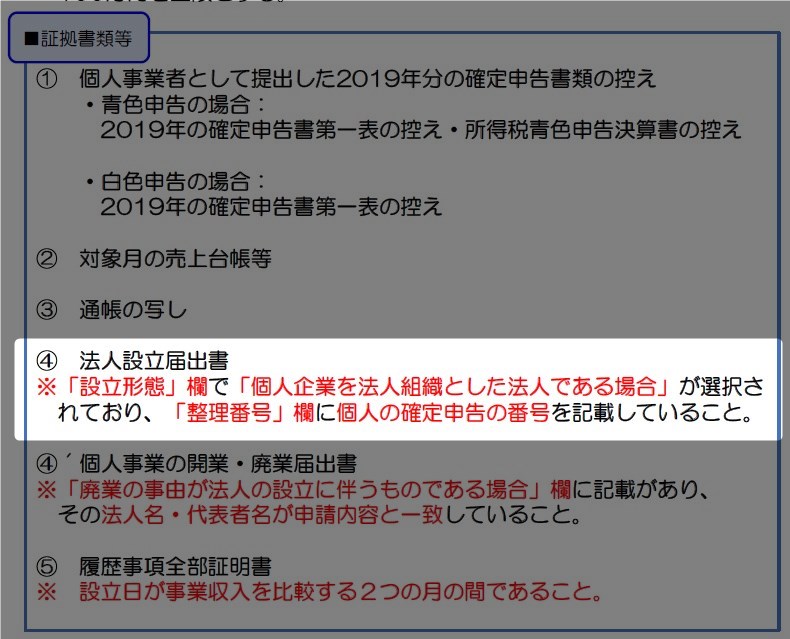

法人成り特例(B-6)における提出書類を見ると、④「法人設立届出書」という書類があります。

法人成りをしたわけですから、その証明として法人設立届出書を提出させることに違和感はありません。

しかし、その注意書きを読むと、

※「設立形態」欄で「個人企業を法人組織とした法人である場合」が選択されており、「整理番号」欄に個人の確定申告の番号を記載していること。

という記載があります。

この点の違和感を指摘します。

現在の法人設立届出書には整理番号の記載欄がある

現在、国税庁から提供されている「法人設立届出書」の様式を見てみると、「1.個人企業を法人組織とした法人である場合」については、個人事業主だったときの整理番号を記載する欄があります。

記載要領を読むと、

「設立の形態」が1である場合には、括弧内に個人企業の時に確定申告書を提出していた税務署名及び整理番号を記載してください。

と書かれています。

こうしたことから、法人成り要件においても個人事業主のときの「整理番号」の記載のある法人設立届出書が要件とされたものと思われます。

e-Taxでは、2020年3月まで旧様式だった

しかし、この新様式は紙ベースで提供されていたものです。これに比べ、e-Taxにおける法人設立届出書は、旧様式のままであったことに留意すべきです。

紙の「法人設立届出書」が、現在の様式に変わったのは、2019年6月とされています。

一方、e-Taxソフトにおける「法人設立届出書」では、帳票のバージョンは長らく8.0のままでした。

バージョン8.0の帳票では、株主名簿や貸借対照表のチェック欄があった点で、旧様式であることがわかります。そして、肝心の「整理番号」の記載欄もありません。

e-Taxにおいて新様式になったのは、バージョン9.0になった時点です。そのバージョンアップの時期は、2020年3月23日とされています(参考)。

つまり、法人成りをしたことで「法人設立届出書」を提出したとしても、2020年3月22日以前に、e-Taxソフトを用いて作成・送信した法人設立届出書は、旧バージョンの帳票であるため、この「整理番号」の記載欄は存在しません。

バージョン8.0の帳票の記載要領を確認したところ、整理番号の記載は求められていませんでした。

現行の「法人成り特例」の申請要件は、e-Taxによる提出を考慮しておらず、紙ベースが基準となっているといえます。

「法人成り特例」は2020年中の設立が対象ですので、1月~3月の設立で不都合が生じる可能性が高いです。別の確認方法も認めるべきでしょう。

紙の届出書を出していても、非対応の場合もある

紙の「法人設立届出書」であったとしても、法人設立を専門家に依頼していたり、なんらかのシステムで印刷した場合も、同様に整理番号の記載が存在しない可能性は高いです。

世間的に見ると、法人設立届出書については、古いブランクの様式を使い回しているケースも多くあります。

法人税法を読んでも、個人の整理番号の記載は、法令上の要件とはされていません。(納税地、事業の目的、設立の日の3点が記載要件)

2019年6月以降に、国税庁の「紙の新しい様式」をダウンロードして、手書きなどで記入して税務署に提出した場合にだけ、整理番号の記載が存在するといえます。

この記事ではe-Taxに焦点を当てて述べましたが、それだけにとどまらず、世間で出回っている法人設立届出書のほとんどは、おそらく整理番号の記載欄が存在しないものといえるでしょう。

まとめ

持続化給付金の申請要件を確認していて、e-Taxとの対応で違和感があるため指摘した次第です。

法人成りをした会社では、疑問符が浮かんでいるところもあるでしょう。

支給申請は始まったばかりですので、そのうちに運用も改善されるとは思いますが、念のためにこの記事でも指摘しておきました。

厳しい言い方になりますが、「紙が基準で、e-Taxはサブ」という思考は、やはり根強いことをうかがわせる状況といえます。

申請要領の速報版を見ても、e-Taxで申告している場合の「受信通知」の記載がなかったことからも、デジタルファーストではない姿勢がうかがえます。

いまどき、法人税申告書の別表1に税務署の収受印のあるほうが、レアケースであることはいうまでもありません。(受信通知の添付が義務だが収受印でも可、が当然であるべき)

この記事を書いたあとでtwitterなどを調べたみたら、すでに指摘されている税理士の方もいらっしゃいました。後追いの同種記事で恐縮ですが、要望の声は多数のほうがよいと思いますので、念のため投稿します。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP