2016年(平成28年)4月1日より申請がスタートしている、軽減税率対策補助金の概要をチェックします。レジの導入や改修にあたって、補助金が交付されます。

説明のポイント

- 軽減税率に対応するために導入、改修するレジに補助金が交付される

- 対象期間は、

H29/5/31(→延長)H30/1/31までに導入、改修が完了したもの - 基本的には事後申請だが、一部に事前申請のものがある

補助金の対象となる事業者

消費税が10%に引き上げられるのと同時に、軽減税率(8%)も導入される予定になっています。

これまでは、単一の税率で処理されていましたが、軽減税率の導入後は、購入する物品の種類に応じて、「10%」と「8%」の処理が必要になります。

消費税の軽減税率の対象となる品目

一般的に、軽減税率の対象となる品目は次のとおりです。

②週2回以上発行される新聞(定期購読契約に基づくもの)

具体的な品目の判定については、国税庁のQ&Aを参照してください。

参考:消費税の軽減税率制度について(国税庁)

事業者は何を準備すべきなのか?

軽減税率の対象となる品目を販売している事業者は、複数の税率に対応するよう、レジやシステムを改修する必要があります。

なぜなら、従来のレジやシステムでは、単一の税率にしか対応できないからです。

この記事で紹介する「軽減税率対策補助金」は、その改修費用について、国から補助金の交付を受けられます。また、改修費用だけでなく、新しいレジシステムの導入でも補助金の交付を受けられる場合があります。

補助金の対象となる事業者は、軽減税率にかかる品目を扱う事業者です。また、事業者の規模は、中小企業・小規模企業などに限定されており、資本金や従業員数によっても制限が設けられています。

補助金のタイプは「A型」と「B型」の2種類

軽減税率に対応するレジやシステムの違いによって、A型とB型の2種類に分類されています。

A型とは

- 複数の税率に対応するレジを新規導入、改修する事業者が対象。

- A-1型からA-4型の4タイプに分類される。レジの導入、改修後に申請(事後申請)。申請期限は

H29/5/31H30/1/31(延長)まで。 - 補助率は2/3が基本(※金額が少ない場合は3/4、タブレット等汎用端末は1/2)。

- 1事業者あたり200万円が上限。また、レジ1台あたり20万円が上限。設置経費があれば、1台あたり20万円を上限に加算。

- 代理店でも、補助金の申請をサポートしてくれる。

| A-1型 | レジ・導入型 | POS機能のないレジの新規導入 |

| A-2型 | レジ・改修型 | 複数税率対応レジに改修 |

| A-3型 | モバイルPOSレジシステム | タブレット、レシートプリンタなどを 組み合わせたレジの新規導入 |

| A-4型 | POSレジシステム | POSレジシステムを改修・導入する場合 |

B型とは

- 電子的な受発注システム(EDI/EOS等)をすでに利用している事業者が対象。(取引先の要請がある場合に限り、新規導入も利用可能)

- B-1型とB-2型の2タイプに分類される。B-2型は事後申請、B-1型はベンダーによる事前申請が必要。

- 申請期限は

H29/5/31H30/1/31(延長)まで。 - 補助率は2/3。

- 補助金の上限は、小売事業者等が1,000万円、卸売事業者等が150万円。

| B-1型 | 受注システム・指定事業者改修型 | 指定されたシステムベンダー等に 発注・実施する場合 |

| B-2型 | 受注システム・自己導入型 | パッケージ製品やサービスを、 事業者自らが導入する場合 |

補助金で導入した資産については、処分等の制限が課されます。

詳しい内容は、申請用サイトをご確認ください。すべての申請要件や申請の手順が説明されています。

参考:軽減税率対策補助金(軽減税率対策補助金事務局)

補助金の交付は、申請の約2ヶ月後

補助金は、レジ等の改修が終わった後に申請し、審査を経てから交付されます。

つまり、改修・導入にかかる費用はいったん、事業者が全額負担しなければなりません。このため、資金繰りに注意する必要があります。

申請から交付までの期間は、A型B型ともに、2~2.5ヶ月程度とされています。(軽減税率対策補助金よくあるご質問より)

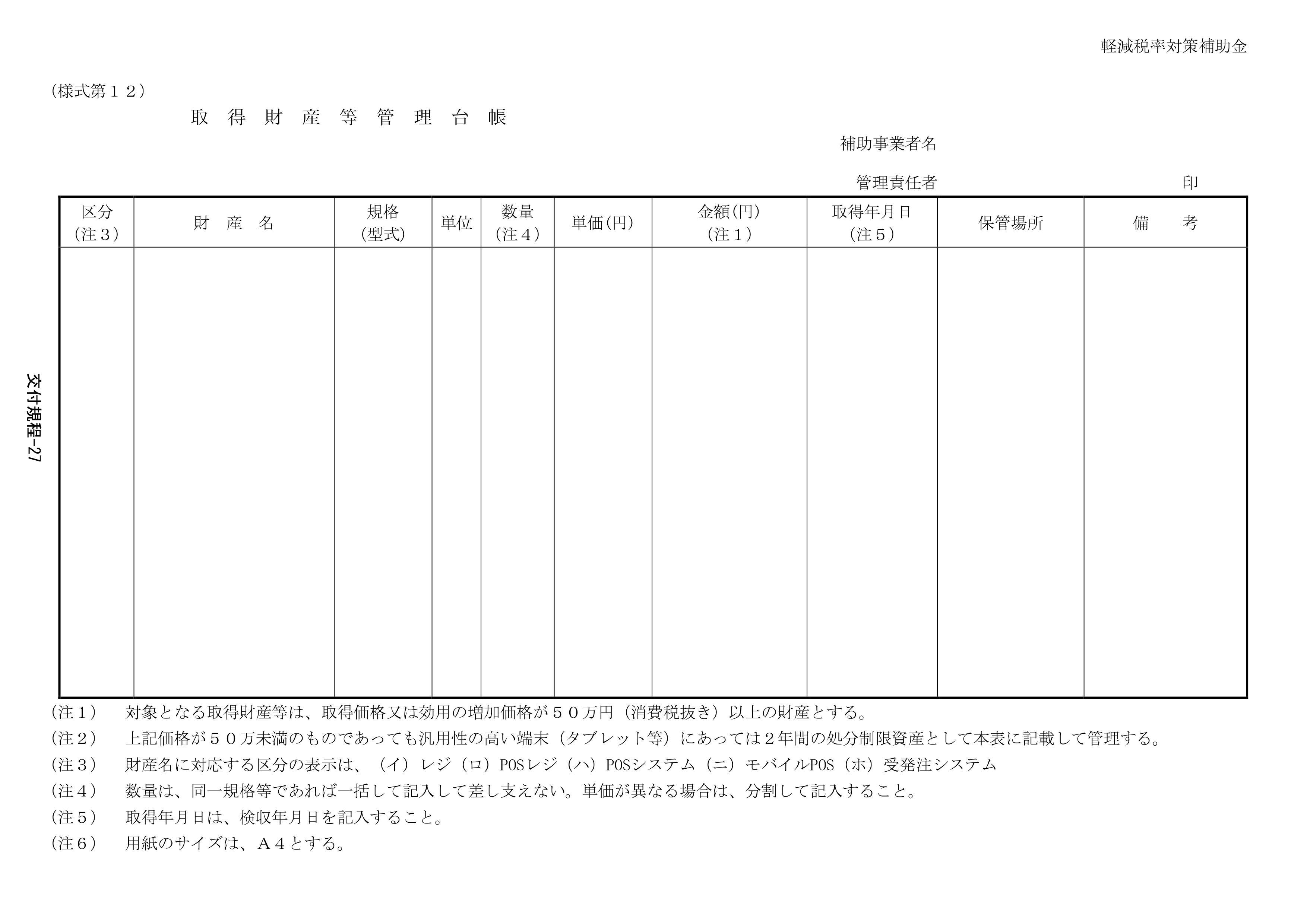

台帳の管理とシールの貼り付け

軽減税率対策補助金の補助の対象となった財産には、そのことがわかるシールを貼り付けます。

また、50万円以上の取得財産については「取得財産等管理台帳」を記入し、備え付けが求められます。なお、タブレット等については、50万円未満であっても台帳に記載が必要です。

日本政策金融公庫の融資制度

日本政策金融公庫において、軽減税率対応のための融資制度が公表されています。既存の融資制度である「IT活用促進資金」が、平成28年4月1日より拡充されました。

軽減税率への対応が必要となる業種が追加され、借入の基準利率が「-0.9%」引き下げられる優遇措置が受けられます。

- IT活用促進資金(日本政策金融公庫)

- 平成28年度予算成立に伴う融資制度の拡充について [PDF](日本政策金融公庫)

税務について

レジやシステムの導入で減税されることも

レジやシステムの導入にあたっては、「商業・サービス業・農林水産業活性化税制」や「中小企業投資促進税制」などの税制によって、税負担を減らすことができる場合があります。

レジやシステムの導入費に対して、一定の税額控除や、減価償却を早めに実施できる特別償却を行うことができます。

補助金の税務

税務については、従来の補助金に対する場合と、特に変わりはありません。補助金を受け取った場合は、事業収入として扱います。消費税は不課税です。

また、補助金の対象となる固定資産を取得した場合は、圧縮記帳の適用を検討します。

圧縮記帳は「課税の繰り延べ」の効果があり、減税ではありませんが、補助金収入に対する課税を先延ばしにできます。

レジシステムの改修は修繕費(2016/5/19)

国税庁より「消費税の軽減税率制度の導入に伴うシステム修正費用の取扱いについて」と題するQ&Aが公表されました。増税対応のためのレジシステムの改修は、機能向上に該当しないため、その改修費用は修繕費として損金になるとのことです。

まとめ

軽減税率の対象となる事業者は、レジ等の改修が必要になります。

タブレットとアプリを活用したPOSレジの新規導入にも補助金が出ますので、新しいしくみで利便性を向上させることを検討してもよいでしょう。

参考:軽減税率対策補助金(軽減税率対策補助金事務局)

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP