給与の支給にあたって従業員から提出される「給与所得者の扶養控除等申告書」には、押印が必要です。この押印が不足している場合、申告書は無効とされるのか?という、きわどい部分を考察します。

説明のポイント

- 扶養控除等申告書は税務書類であるため、押印は必要

- 押印不足でも直ちに無効とされるわけではない、という裁決事例がある

押印は法律上の要件

昨今はe-Taxを利用する機会も多くなりましたが、書面で提出する税務書類を作成すれば、通常は氏名の隣に押印することでしょう。

この根拠ですが、国税通則法124条2項に、税務書類には当該税務書類を提出する者(法人の場合は代表者)が押印しなければならない、とされているためです。

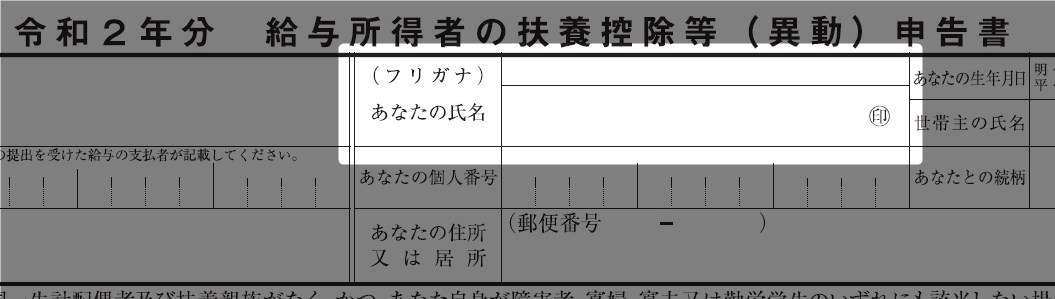

では、年末調整で作成する「給与所得者の扶養控除等申告書」は、どうでしょうか?

扶養控除等申告書は、税務署ではなく会社に提出する書類ですが、「申告書」という名前がついていることでもわかるとおり、税務書類のひとつで、その申告先は所轄の税務署です。

ただし、税務署から求めがない限り、扶養控除等申告書は会社で保管するものとされています。

ちなみに、扶養控除等申告書の国税庁様式を見ても、氏名欄の右端に、押印欄が設けられています。これも国税通則法の要件のためでしょう。

押印は本人確認のため?

税務書類における押印要件が、どのような理由で設けられているか、その歴史は不明です。

行政に関する文書の多くで押印が求められていることを考えると、税務書類だけが特別とは思えません。

実務においては、「本人確認」の意味で押印が用いられると考えられているようです。

これは、後述の国税不服審判所の裁決事例(平成27年4月1日裁決)で、本人の意思確認が問われていることでもわかります。

公的年金の場合は「署名があれば押印不要」

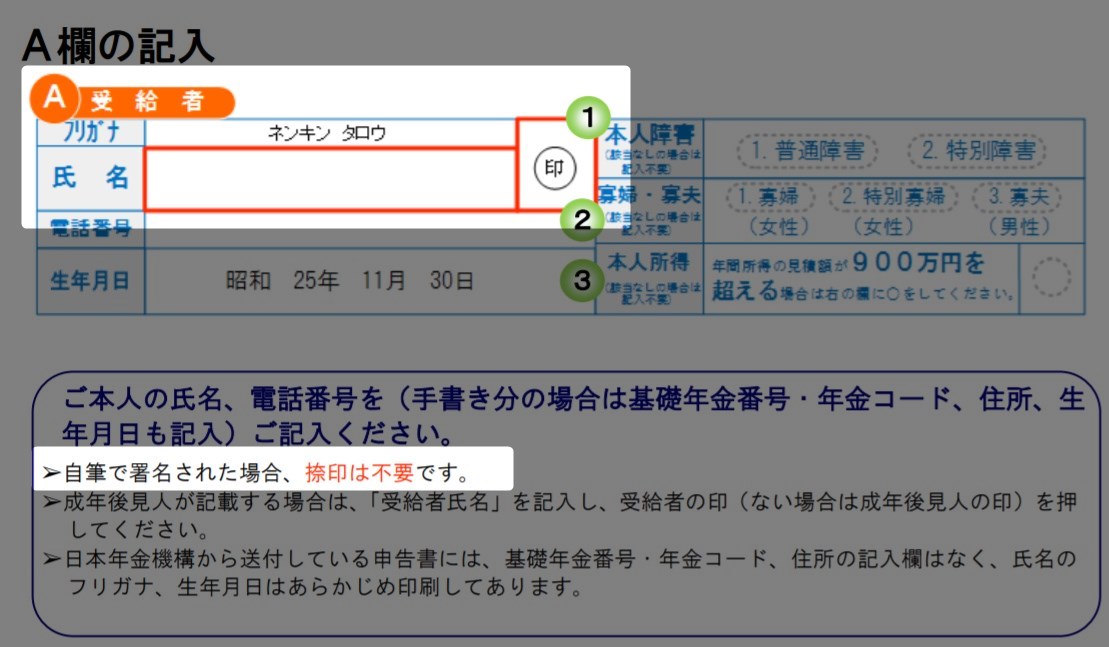

令和2年分より、「公的年金等の受給者の扶養親族等申告書」については、本人の自署があれば、押印は不要とする改正がありました。(所得税法203条の6第4項)

これを受けて、日本年金機構が提供する「公的年金等の受給者の扶養親族等申告書」の書き方を見ると、自署があれば押印不要とされています。

引用:令和2年分扶養親族等申告書の記入方法(日本年金機構)

しかし、この改正はあくまで「公的年金等の受給者の扶養親族等申告書」にとどまるものです。

公的年金について制度改正が実施されたのは、

独居の方、認知能力の低下している方、体が不自由な方は増加傾向にあり、「公的年金等の受給者の扶養親族等申告書」に関する適切な対応が難しい方が今後とも増えていくと考えられたこと

(財務省「令和元年度税制改正の解説 所得税法等の改正」)

という背景が説明されています。

この点を考えると、公的年金において自署があれば押印不要になったとしても、これをただちに給与の扶養控除等申告書にまで当てはめることは難しいと感じます。

押印がなくても直ちに無効とはされない

もう少し話を推し進めてみます。

もし扶養控除等申告書に押印が欠けている場合、どのように扱われるのでしょうか?

参考になる事例を探してみると、相続税申告書に押印をせずに提出した申告書の期限内提出の有効性が問われた事例(平成27年4月1日裁決)を、国税不服審判所のホームページで読むことができます。

この裁決事例では、申告書における共同相続人たちの一部の押印が欠けていたとしても、押印以外の要件はすべて満たしており、期限内に納税も完納していたことから、申告意思があるものとされて、期限内に提出した申告書は有効と判断されました。

国税通則法124条第2項の法令解釈については、

共同申告書に署名した者又は記名された者に、通則法第124条第2項に規定する押印がない場合においても、単なる押印漏れであることも考えられるので、納税申告書としての他の要件を具備している限り、押印がないことのみをもって納税申告書としての効力がないものとはいえず、このような場合には、共同申告書が提出された時点において、当該共同申告書が署名した者又は記名された者の申告の意思に基づいて提出されたものと認められるか否かによって、申告書の効力を判断すべきである。

とされています。

つまり、「たんなる押印もれ」だけをもって無効とはせず、その申告意思を実質的に判断するものとされているわけです。

ちなみにこの解釈では、記名、署名のどちらでも同じ扱いになっています。署名だけが特別視されていることはありません。

この解釈を考慮すれば、扶養控除等申告書でも同様に、押印がなかったとしてもただちに無効にはならない……と考えてよさそうです。

もちろん、無条件に押印がなくてもよいということにはならず、本人の申告意思が問われるわけですから、本人がきちんと提出していることは「実質的に判断すべき」という対応関係で重要といえます。

まとめ

扶養控除等申告書に押印がなかった場合には、どのように扱われるのか、という点を整理してみました。

もう少し整理したい情報があるため、2回に分けて分割掲載します。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP