2023年10月から開始予定のインボイス制度。制度開始時期が近づくにつれて、騒がしいことになっています。

この制度については各人が口を開けば、様々な意見が出ていますが、実際のところどうなのでしょうか。それぞれに見られる意見を整理したうえで、ブログ筆者の意見を付してみることとします。

説明のポイント

- 賛成論 ……しくみの原則に立てばインボイス制度は正当。表だっては見られないが、賛同者はそれなりにいる?

- 反対論 ……事務負担が重いうえに免税事業者を考慮していないから反対、廃止という主張。実施時期が近づくにつれて目立つようになった。

- 延期論 ……準備が整っていないから、実施時期を遅らせてほしいという主張。では、いつになったら準備は整う?

賛成論

「絶対やるべき!」という積極的賛成の人を見かけることは少ないですが、「仕方ないよね」という消極賛成の人はそれなりにいるかもしれません。

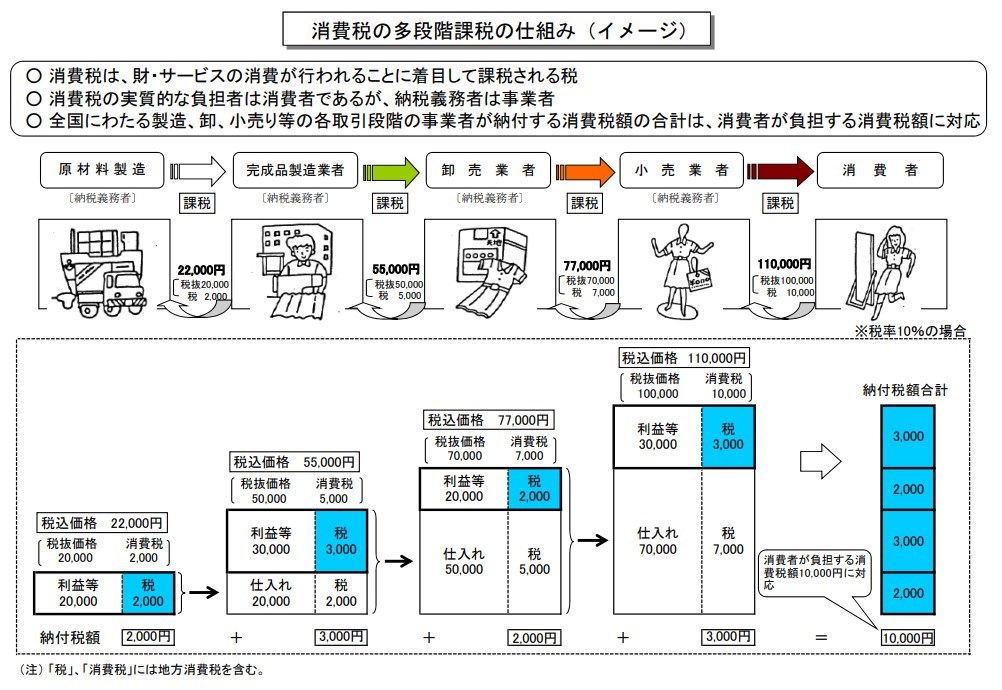

基本的な消費税のしくみですが、消費税は消費者が負担するものとされていますが、納税するのは事業者です。

これは、消費者が納税するのは難しいことから、課税の方法として、事業者を納税義務者とするしくみになっています。(もしすべての消費者が買い物をするたびに税務署に押し寄せたら、税務署はパンクします)

事業者が納税する方法については、「多段階課税」というしくみによっています。

例えば、図の真ん中の卸売業者を見ると、売上にかかる税は7,000円ですが、仕入にかかる税5,000円を差し引けるので、2,000円を納税します。

ところが、このなかに免税事業者がいると、免税事業者は消費税を納税しないため、「税が納税されていないのに、その免税事業者から仕入れた課税事業者は、税を差し引くことができる」という、想定外の事態になります。

こうした問題を解決するしくみが、インボイス制度といえます。インボイス制度は、納税された税額と、支払額に含まれている消費税相当額を差し引くことが、しっかりと対応するしくみといえます。

しかし、このようなインボイス制度について、冷たい声も散見されます。

ブログ筆者がSNSで見かけたのは、「財務省の横暴」「ザイム真理教がやりたい放題している」「利権のため」などという主張です。

税のしくみをキチンと整えようとしたら、なぜか「横暴」「陰謀」と怒られるという、なんだか奇妙なことになっています。

なお、国際比較において、消費税・付加価値税のある先進国でインボイス制度が実施されていないのは日本だけとされています。(財務省資料)

もし「日本はガラパゴス化しているからダメなんだ、グローバルスタンダードが重要だ」と日頃から思うのであれば、税制も国際比較で考える必要があるかもしれません。

ちなみに、以前の記事で紹介したのですが、かつて政権をとった旧民主党は、政権交代前の政策集でインボイス制度の導入を主張していました。

その主張を読むと、

インボイス制度(仕入税額控除の際に税額を明示した請求書等の保存を求める制度)を早急に導入することにより、消費者の負担した消費税が適正に国庫に納税されるようにします。(民主党政策集INDEX2009)

とありました。

インボイス制度によって、「消費者の負担した消費税が適正に国庫に納税される」ことが実現されるのであれば、それは国民にとって望ましいことといえるかもしれません。かつて旧民主党に一票を投じた人は、どう思われますでしょうか。

しかし、インボイス制度の導入は、このあとの反対論でも述べるとおり、免税事業者への圧迫を生み出します。

また、消費税率は、旧民主党の政権交代前は5%でしたが、現在は10%(標準税率)です。消費税の重要性はますます高まっているといえます。

反対論

インボイス制度の実施時期が近づくにつれて、その影響の大きさを実感した人々が、インボイス制度に反対する声をあげるようになりました。

ブログ筆者が所属する東京税理士会では、当初からインボイス制度に反対の姿勢です。

2.適格請求書等保存方式の導入に反対する。

【意見及び理由】

令和5年 10 月から実施が予定されている適格請求書等保存方式については、①導入により免税事業者が取引から排除されるおそれがあること、②仕入税額控除の可否を判断するために増加する事務負担への対応が困難であることなどの理由から導入に反対する。軽減税率が適用されていても、現行の区分記載請求書等保存方式で区分経理への対応は可能である。(「令和5年度税制及び税務行政の改正に関する意見書」)

反対理由は、免税事業者への配慮不足、事務負担が大きいことが理由となっています。ひらたくいえば、「いままでの仕組みでも、充分うまくやってきたじゃないか」というものでしょう。

軽減税率の導入がインボイス制度導入のきっかけだったとしても、2022年現在の「区分記載請求書等保存方式」で区分経理は問題なく対応できており、わざわざインボイス制度なんてなくてもいいのでは、ということです。

インボイス制度後の税額計算でも、結局のところ帳簿をもとにした「割戻し方式」(Q&A問100)で計算することがほとんどでしょう。たとえそれが、事務負担に配慮した「特例」なのだとしても、いずれにしても事務負担は増加しますので、不満が生じるのは当然のことでしょう。

このほかにも、免税事業者への配慮の問題もあります。

「インボイス反対」で検索すると、トップで表示される「STOP!インボイス」というサイトでは、免税事業者への負担が厳しいことを理由に、明確な反対の姿勢を示しているようです。賛同人の顔ぶれをみると、個人事業主を中心としているようです。

BtoB取引をメインとする免税事業者は、そのままだと取引から排除される恐れがあるため、課税事業者への移行を検討する必要性が生じます。そうなると、消費税の納税義務が生じるため、小規模事業者は負担が重くなります。

消費税は事業者の預り金ではなく取引対価の一部であるから「益税」は存在しない、価格転嫁ができない小規模事業者も消費税を負担することになる、というのが論拠となっています。

ブログ筆者が少し気になったのは、インボイス制度に反対しているのに、その導入のきっかけとなった軽減税率にはとくに言及がみられない点です。

軽減税率の財源には、インボイス制度導入による増収も充てられるとされています(時事通信)。立場の弱い個人事業主がインボイス制度に批判的であるとしても、軽減税率に賛同しがちな消費者が、同じようにインボイス制度への批判に共感してくれるかは微妙なところでしょう。

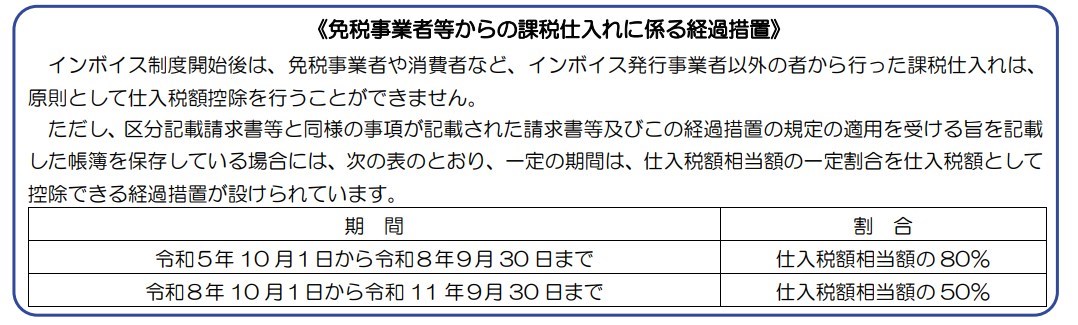

免税事業者への配慮ですが、発注側の課税事業者に対しては経過措置(下図参照)を用意した一方で、受注側となる免税事業者そのものへの配慮は、すでに簡易課税制度があるため、これ以上の配慮は特段されなかったものと思われます。

出典:国税庁リーフレット「消費税の仕入税額控除の方式としてインボイス制度が開始されます」

まもなく発表される令和5年度税制改正大綱では、追加の軽減措置があるという話なので、運動としての成果はあったといえるのかもしれません。政府としても最大限の譲歩ではないでしょうか。(参考:「インボイス 中小に2つの緩和措置」(Tabisland・エヌピー通信社、2022年12月)

このような負担軽減が用意されたとしても、あくまで時限的なものです。軽減措置のあるうちに、自分の事業の競争力を高めていく必要があるでしょう。

延期論

日本税理士会連合会は、インボイス制度の延期を要望しています。

1.適格請求書等保存方式の導入時期を延期するか、少なくとも中小企業者の実務を踏まえた柔軟な運用を行うこと。(「令和5年度税制改正に関する建議書」)

導入延期論については、賛成とも廃止ともいえない、苦渋の立場のような印象を覚えます。

思い返すに、このインボイス制度が発表されたのは、平成28年度(2016年度)改正でした。当初は令和3年(2021年)4月1日施行予定でしたが、税率引上げが2年半延期された影響によって、令和5年(2023年)10月1日施行予定に延期されました。

以前に2年半の延期があったのに、それでもさらに導入延期というならば、インボイス制度を導入する日は、いつになっても訪れないような気がしますが、どうでしょうか。

延期論は、実際のところは「中立の姿勢」であることや、追加の軽減措置を勝ち取るための「消極的な反対姿勢」という印象をブログ筆者は持ちました。

まとめ

インボイス制度をめぐっての、賛成・反対・延期論を見たうえで、ブログ筆者の意見もそれぞれ付してみました。

あくまで個人的な視点で俯瞰的に見た整理なので、読者が違う意見をもっていたとしても、それを否定するものではありません。

平成6年度改正で帳簿「及び」請求書等の保存が義務づけられたのは、EU型のインボイス方式に切り替えるための準備の意味を持っていたとされています(金子宏『租税法』第24版、P.809・838)。

それでもインボイス制度が実現できずにいたのは、このような利害関係がするどく対立する問題が生じるためで、長らく先送りされてきた「税制の課題」といえそうです。

公認会計士・税理士の碓井孝介氏は、賛成派は預り金的な性質に着目するのに比べて、反対派は価格転嫁ができない問題を批判しているのだから、お互いの歩み寄りは難しい(「インボイス」賛成派・反対派の主張で見えた問題」東洋経済オンライン、2022年11月)と指摘されていますが、ブログ筆者も同感です。

インボイス制度を導入すれば、このような問題が生じることはあらかじめわかっていたわけです。そう考えると、一定の配慮がなされたうえでインボイス制度が導入されるということであれば、政治的な決着としては妥当なようにも思われます。

ちなみにブログ筆者の意見としては、税制のあるべき姿としては制度に理解を示しますが、税理士業としては、顧客への説明などで制度開始前からすでに負担が増えており、頭が痛いのが本音です。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP