NISA(非課税投資制度)のデメリットを感じた小話です。

説明のポイント

- NISA口座はメリットとデメリットがある

- 利益が出ても税負担はないが、損失を出したときも税の救済(損益通算)がない

NISA口座で評価損を抱えると八方塞がり

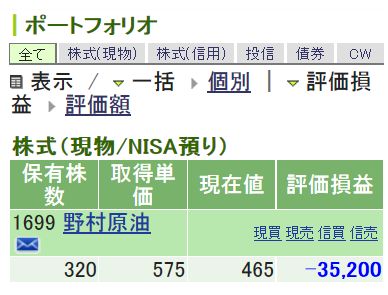

先日、友人と話をしていた時に、「NISA口座で評価損を抱えたけど、動かしようがない」という話をしたら、意図せずしてウケをとってしまいました。

税理士なのに税メリットを享受できていない、という点がツボだったらしいです……。

▲評価損 -35,200

念のため、NISAとは何か?

投資をされる方ならご存知でしょう。NISA(ニーサ)という非課税投資制度は、平成26年から始まった制度です。

貯金が大好きな日本人に、「投資で利益が出ても非課税ですよ!」というメリットを押し出して、投資にもお金をまわしてもらおう、という政府の投資誘導政策です。

上記の画像には、「みんなにいいさ!」とか書いてありますが、筆者のようにNISA口座で含み損を抱えた人間には、無情な響きがあります。

参考:みんなにいいさ!NISAがいいさ!!(日本証券業協会)

1.メリットは太っ腹

まず、NISAのメリットを確認しましょう。

金融機関で開設したNISA口座内において、投資した金融商品から生じる値上がり益や配当金が、課税税率の20.315%(所得税+住民税)ではなく非課税(0%)でいいよ、ということです。

2.デメリットにも注意を

つぎに悲しいデメリットも知っておきましょう。

NISA口座内で買った金融商品では、売却益は非課税です。しかし、その裏返しで、売却損が生じても、何の救済措置もありません。

一般口座や特定口座で用意されている救済措置は、次のとおりです。

- 特定口座や一般口座で投資した場合、売却損が生じると、その他の売買で生じた売却益や配当と相殺することができる

- 相殺した後でも売却損がまだある場合には、確定申告を条件に3年間の繰越ができるので、翌年以降に生じた売却益とも相殺できる

ところがNISAでは、これらの救済措置は一切使えません。

この記事の執筆時、NISAは制度開始から2年目の終わりを迎えようとしています。アベノミクスで株価好調な時期にこの制度がスタートしているため、デメリットはあまり目立っていない気がします。

いずれサブプライム危機に匹敵する大暴落がやって来た場合には、「損失の繰越がない」「損益通算ができない」という厳しさを強く感じるかもしれません。

3.非課税期間は5年間

NISAの非課税期間は5年間とされていますので、評価損を抱えたままでも、5年後にはその評価損が確定します。期間である5年を超えて保有はできないためです。

ただし、5年後の非課税投資枠を使い、その時の株価で再取得して持ち続けることは可能です(ロールオーバー)。

4.投資枠は年120万円に拡大

投資枠は1年間に100万円のところ、平成28年から120万円に拡大します。投資信託を月10万円ずつ積み立てやすいように改正されたのでしょう。さらに、「ジュニアNISA」という追加の制度も始まり、最近はテレビCMもよく目にします。

損切りしづらいのが悩みの種

制度の話が終わったところで、筆者の話題に戻ります。

私が買った金融商品は、NEXT FUNDS NOMURA 原油インデックス連動型上場投信 《愛称》原油先物ETF(1699)。原油の先物価格に連動する上場投資信託です。

やれ原油安だと飛びついたものの、あれよあれよとさらなる下落。これがまさしく「油の地獄」というやつでは……。

ミスったと思っても、NISA口座は譲渡益との譲渡損との相殺ができないので、損切りをためらってしまうのが悩みです。

譲渡益は非課税ですが、譲渡損も切り捨てという制度なので、得した場合と損した場合の影響がそれぞれに拡大するしているということを痛感します。

まとめるとこんな感じでしょうか?

- 得している人 →え、非課税でいいの? ちょーオトクじゃん

- 損している人 →え、相殺も繰越もできないの? ちょー地獄じゃん

おわりに

筆者の微妙な損失具合をお見せしつつ、NISA口座のメリット・デメリットを考えました。

そもそも損切りなどを考えないですむよう、本来は、NISA口座では中・長期保有を目的とした金融商品を買うべきなのでしょう。

NISA口座内での非課税期間は、5年間とされています。しかし、5年間では、将来のための資産形成を見据えた投資という意味では、短いでしょう。

制度を改正して、非課税期間を伸ばすことが望まれます。はたして、私のNISA口座の原油ETFは、あと4年以内に含み益になるのでしょうか? まあ、原油高もそれはそれで悩みどころですが。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP